世界的なオルタナティブクレジットの専門家集団がリブランディング

時計の針を2022年まで戻そう。この年、BSPを傘下におさめるフランクリン・テンプルトン・グループに、ヨーロッパ地域に特化した、オルタナティブクレジット資産運用会社のアルセントラが加わった。以来、BSPとアルセントラは、リサーチ、セールス、オペレーションのプラットフォームを共有しながら機関投資家からのニーズに応えてきた。しかし、BSPとアルセントラというブランド名は残したままだった。

そして、2026年1月には、BSPの名のもとに両ブランドを一本化することを発表。BSPでストラクチャードクレジット部門を率いるキャシー・ベヴァン氏は今回の決断を「とても理にかなったもの」と語る。

ベネフィット・ストリート・パートナーズ

欧州共同責任者 兼 ストラクチャードクレジット部門責任者

「両社はすでに統合されたプラットフォームの上で動いており、お互いに強い補完関係を築いてきました。今回のブランド名の統合も実態を反映した方針だといえます。一方で、核心となる投資哲学やチーム体制に変更はなく、私たちの投資アプローチは今後も変わりません。世界中の機関投資家のポートフォリオにおいて、オルタナティブクレジットの重要性がますます高まる中、グローバルな専門知識への強い需要があります。私たちはこうしたニーズに確実に応え、私たちの姿――すなわち、オルタナティブクレジットにおける進取の精神、大規模でグローバルな市場で大きな存在感があること――を投資家の皆様に示していきたいと考えています」

オルタナティブクレジット市場の現状は

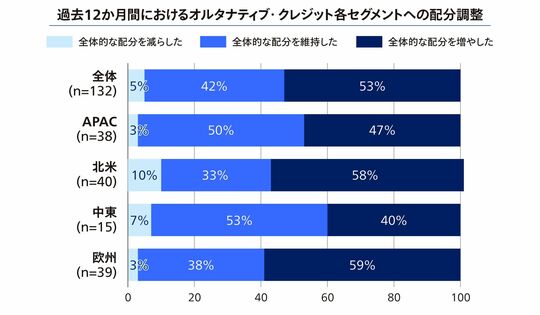

ベヴァン氏が語るように、世界の機関投資家はオルタナティブクレジットに強い関心を示しているようだ。BSPがグローバルな機関投資家135機関(運用資産総額で8兆ドル超)を対象に行った調査の結果が、それを証明している注1。

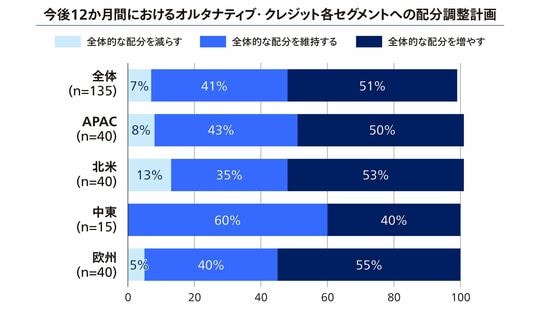

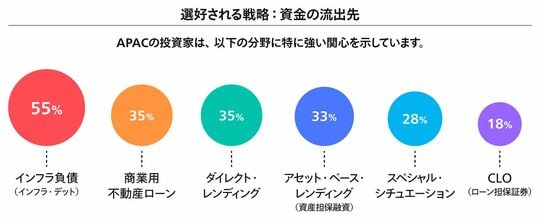

「調査では、2025年に続き、2026年もオルタナティブクレジットのアセットアロケーションを増やすと回答した機関投資家が半数以上となっています」とベヴァン氏。実際、調査結果を見ると、過去12カ月で「配分を維持または増やした」と回答している割合は95%だった。「アセットクラスのサブカテゴリーと地理的条件の両面において、分散投資への意欲が顕著に高まっています。具体的には、これまではダイレクトレンディングに重きが置かれてきたサブカテゴリーでは、インフラデット、ローン担保証券(CLO)、商業用不動産、そしてスペシャルシチュエーションへの関心がいずれも拡大傾向にあります。

加えて、特に欧州やアジアパシフィックの機関投資家の間で、地理的な分散への意識が強まっています。米国への配分を維持しつつ、欧州やアジアへのエクスポージャーを拡大するという傾向が確認できます。さらに、欧州やアジアパシフィックの投資家の間では、ある種の『ホームバイアス(自国・自地域への投資偏重)』も現れ始めています」(ベヴァン氏)

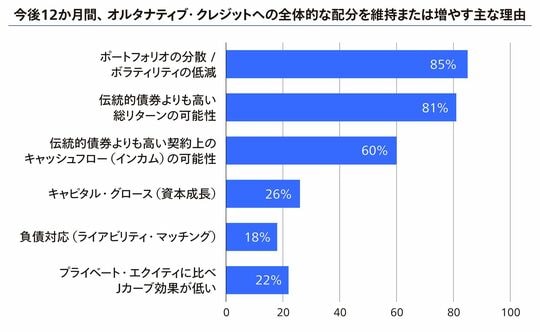

なぜ、これほどまでに機関投資家はオルタナティブクレジットへの投資意欲を高めているのか。「特定のイベントをターニングポイントとして挙げるのは難しい」と前置きしつつ、ベヴァン氏は次のように語る。「投資意欲が高まっている本質的な理由は、過去数年間の運用実績やファンドビンテージ(設定年)を通じて投資家が実際に経験してきた、『リスク調整後リターン』の特性、そして広範なポートフォリオ構成における『分散投資』の結果にあります。実際、当社の調査結果でも、投資理由として80%以上という高い割合で『分散投資』と『従来の債券投資(フィクストインカム)を上回る総リターンの期待』が挙げられています」。

ベヴァン氏が続ける。「一般的な債券や公開投資のみでは捉えにくいキャッシュフロー獲得への期待、そして安定したトータルリターンへの期待が、オルタナティブクレジットへの資産配分拡大を後押しする要因となっています」。

日本の機関投資家へ包括的なソリューションを提供、伝統領域から不動産債務まで

そしてもう1つ、オルタナティブクレジット領域が拡大している重要な要素があるという。「それが、運用会社の増加です」とベヴァン氏。「ですから、機関投資家は、『真に経験のある運用会社かどうか』を重視しています。とりわけ、アジアパシフィックの機関投資家は、経験とノウハウがある専門性の高い運用会社を厳選する傾向が強いですね。このような環境下において、オルタナティブクレジットに特化し続けてきたBSPは、その運用資産残高を拡大させています」。

実際、BSPの運用資産残高は約920億ドルに達し注2、中核的なダイレクトレンディング、CLO、ストラクチャードクレジットの運用残高は約660億ドルに達している注3。「投資家による分散投資への期待に応えるべく、BSPは現在、従来のダイレクトレンディングから、スペシャルシチュエーション、インフラデット、さらには米国商業用不動産ローンに至るまで、新たな投資領域を網羅しています。中でも、商業用不動産事業は急速に成長しており、その運用資産残高はすでに140億ドル注4を超えています。また、スペシャルシチュエーション戦略においても、ポジティブな勢い(モメンタム)を感じています。この領域では、事業再生や組織再編が必要なケースにおいて、状況に応じてエクイティ(株式)を取得することもあります。これにより、リスクを管理し、価値の毀損抑制を図るのです」(ベヴァン氏)。

こうした運用規模や体制を支えているのが、米国、欧州およびアジアの拠点に配属された550名超の従業員からなるグローバルな運用基盤(オペレーティングプラットフォーム)であり、その多くは親会社であるフランクリン・テンプルトンと同じ拠点に位置している。そのうち投資部門のプロフェッショナルは、約190名。「投資部門のプロフェッショナルは、その多くが20年以上の経験を持っています。加えて、離職率は極めて低く、私どものトップ人材が継続して従事していることが、運用体制の安定性につながっていると自負しています」(ベヴァン氏)。

そして、運用資産残高1.68兆ドル注5を誇るグローバルな資産運用会社、フランクリン・テンプルトン・グループの一員であることを独自のメリットとして強調する。「フランクリン・テンプルトンのサービス機能を活用することで、例えば日本でも機関投資家とのリレーション体制の構築が実現しています」(ベヴァン氏)。

BSPの運用資産残高の10%超を日本の機関投資家が占めており、重要な戦略的市場と位置付けているようだ。日本の機関投資家のトレンドについて、次のように続ける。

「まず、オルタナティブクレジットのプレゼンス拡大という世界の潮流が、日本の機関投資家のポートフォリオ構築にも大きな影響を与えています。ニーズは実に多様なのですが、CLO分野では、日本の投資家、特に保険会社において、従来のAAA格からAA格へと投資対象を広げようとする意欲が見られます。これは、JGB(日本国債)の利回りが上昇したことを受け(2026年1月末現在)、より高いリターンを期待する動きが背景にあります。一方、金融機関はローン市場、年金基金はダイレクトレンディングに強い関心を示す傾向にあります。また、すでにオルタナティブ投資の実績を持つ機関投資家の間では、さらなる分散投資の観点から不動産デットやインフラデットへの関心が急速に高まっています」

インタビューの最後、ベヴァン氏は次のようなメッセージを語った。

「日本の機関投資家は、運用会社に対して、高い知見、長期の実績とグローバルな運用力、そしてきめ細かなローカルサポートを求めています。私どもは、フランクリン・テンプルトン・ジャパンを通じて運用戦略を提供しているほか、ロンドンの拠点に日本人の社員が常駐しており、日本語独特のニュアンスを理解した丁寧な対応が可能です。これからも、日本の機関投資家の期待に応えることができるよう、オルタナティブクレジット運用のパートナーとして寄り添ってまいります」

●当資料は、当社が信頼性が高いと判断した各種データ等に基づいて作成したものですが、その完全性、正確性を保証するものではありません。

●当資料のデータ、運用実績等は過去のものであり、将来の運用成果を示唆・保証するものではありません。また、当資料に記載される内容・見解は作成時点のものであり、予告なく変更されることがあります。

●当資料に指数・統計資料等が記載される場合、それらの知的所有権、その他一切の権利は、その発行者に帰属します。

●ご投資にあたっては契約締結前交付書面等の内容を十分にご確認ください。

●当資料は当社の許可なく複製・転用することはできません。

▶投資一任契約に係る投資顧問料は、対象となる期間の運用資産の平均時価残高に、上限年率2.2%(税抜2.0%)の料率を乗じて算出した金額とします(一般的な場合)。契約によっては別途、成功報酬をいただく場合があります。成功報酬は運用状況等によって変動するものであり、あらかじめこれを見積もることが困難であるため、その上限額または計算方法を表示することはできません。

▶【費用】CLOに投資する場合、投資に関する分析・モニターに使用するソフトウェア及びシステム費用、リーガル・弁護士、会計士、その他専門アドバイザー費用等、運用又は管理に直接関連するその他の実費、手数料及び経費等を含む特有の費用等が直接、または、間接的にかかる場合があります(これらに限定されるものではありません)。

▶また、投資信託等を組入れる場合、別途、当該投資信託に係る運用報酬等・その他諸費用がかかる場合があります。その他の費用として有価証券等の売買委託手数料等がかかります。売買手数料がない取引であっても取引価格に実質的に売買手数料相当額が加算されている場合があります。各種報酬・費用等は契約内容ごとに異なりますので、事前に詳細を示すことができません。

▶投資リスクには、金融商品・デリバティブ取引等の価格変動、金利変動、為替変動、発行体の信用リスク、運用に関する取引相手方の決済不履行等、流動性リスク、経済・政治情勢等の影響等があり、投資元本は保証されているものではなく、投資元本を割り込み、損失を被る場合があります。また、デリバティブ取引に関する損失が委託証拠金等を上回る可能性があります。いかなる投資プロセスもリスク管理手法も、リターンを保証したり、あらゆる市場環境でリスクを排除することはできません。上記の他、一部の金融商品への投資、戦略においては、以下のようなリスク(下記に限定されるものではありません)が生じることがあります。

▶非投資適格債券への投資は投機的であり、特有のリスクを伴います。口座の投資目的が達成される保証や、適切な投資先が特定される保証はございません。

▶不動産投資には、物件の稼働率、営業費用の変動、賃貸契約内容の不確実性など、不動産所有に特有の様々なリスクが含まれており、これらのリスクは、全体的な経済状況や地域経済、物件の供給と需要、ゾーニング法規、賃貸管理法、固定資産税、資金調達の可否とコスト、環境法規、そして保険でカバーされない損害(大規模災害等によるもの)によって影響を受ける可能性があります。

▶証券化商品への投資には、原資産ポートフォリオに関するリスク、商品のストラクチャ―に関するリスク等(期限前償還、店頭取引、サブプライム住宅ローン証券・ディストレスト債券、デリバティブ・エクスポージャーが増えること等に伴うリスク)があります。

▶ダイレクトレンディングは、一般的に価格変動が大きく、流動性が低く、デフォルト・リスクが高くなります。多くの場合、投資非適格または無格付けの企業への貸付がリターンの源泉となるため、景気後退時など企業の業績や資金繰りが悪化する局面では、投資元本が大きく毀損し、著しいマイナスリターンとなる可能性があります。ダイレクトレンディングは公開市場に上場されず、換金性が著しく制限されます。流通市場の発展も見込まれないため、投資家の皆様は長期的な投資をご検討ください。

▶非公開企業への投資は、投資対象となる企業の利用可能な情報の不足や発行する有価証券等の流動性の欠如などにより、限られた流動性しか提供しない場合があります。また、企業が証券取引所に上場することを保証するものではありません。

▶オルタナティブ戦略における投資対象資産のバリュエーション(価値評価)は困難な場合があり、投資対象となる有価証券の一部または全部が、不完全なデータ、公開情報が限られている、市場の不安定性、人為的ミス、あるいは市場価格が容易に入手できない特定の種類の投資対象に関する公正価値バリュエーション固有の困難性といった要因により、売却時に実現できない可能性のある価格で評価される場合があります。非公開市場の投資対象は、多くの場合、借り手や投資先の開示情報に依存せざるを得ず、その情報の正確性や完全性は保証されません。情報の不実や欠落は投資価値に重大な影響を及ぼす可能性があります。また、スポンサーに関するリスク、各種報酬・費用等、利益相反の可能性など、プライベート市場特有のリスク・費用等が伴います。

金融商品取引業者 関東財務局長(金商)第417号

加入協会:一般社団法人投資信託協会/一般社団法人日本投資顧問業協会/一般社団法人第二種金融商品取引業協会