安全資産となった契機は、1971年のニクソンショック

――改めて、「金」とは何でしょうか。

金は、なぜか古代から価値あるものと見なされてきました。面白いのは、時代や地理的な背景に共通点がなさそうに見える世界四大文明やインカ文明のいずれも、金を価値あるものと扱っていることです。だから金は、歴史に裏付けられた世界の共同幻想ともいえます。光り輝く実物に対する心情的価値も、市場価値を底上げしているといえるでしょう。

安全資産とされるのは、制度信用に基づかないので破綻リスクがないからです。ただし、日々市場で取引されているため、価格変動リスクはあります。

亀井 幸一郎 氏

中央大学法学部卒業。山一証券や投資顧問会社、ワールド・ゴールド・カウンシルなどを経て1998年に独立。「史観と俯瞰」をモットーに金融市場から商品市場、国際情勢まで幅広くウォッチしている。著書に『今こそ「金」』(主婦の友社)など。

――金が安全資産として広く認識されるようになったのは、1971年のニクソンショック以降だといわれます。

そうなったのは、ニクソンショックによって金とドルの連動性が解かれたことが影響しています。

管理通貨制度へ移行し、中央銀行が経済政策によっていくらでも通貨を発行できるようになったため、経済成長するだけでなく、インフレも誘発しやすくなりました。

だから、1973年10月に起きた第1次オイルショックは、ニクソンショックに端を発しているというのが私の見立てです。一般的には、オイルショックによってインフレが引き起こされたと考えられていますが、ニクソンショックによってドルの切り下げが起き、成長通貨の供給を増やしたことでドルが目減りしたのが遠因だと捉えています。

ドル1強で「弱い金」となった1990年代

――2度のオイルショック(1973年と1979年)に代表されるインフレと、東西冷戦期の軍事的緊張の高まりで金価格は大きく上昇しました。

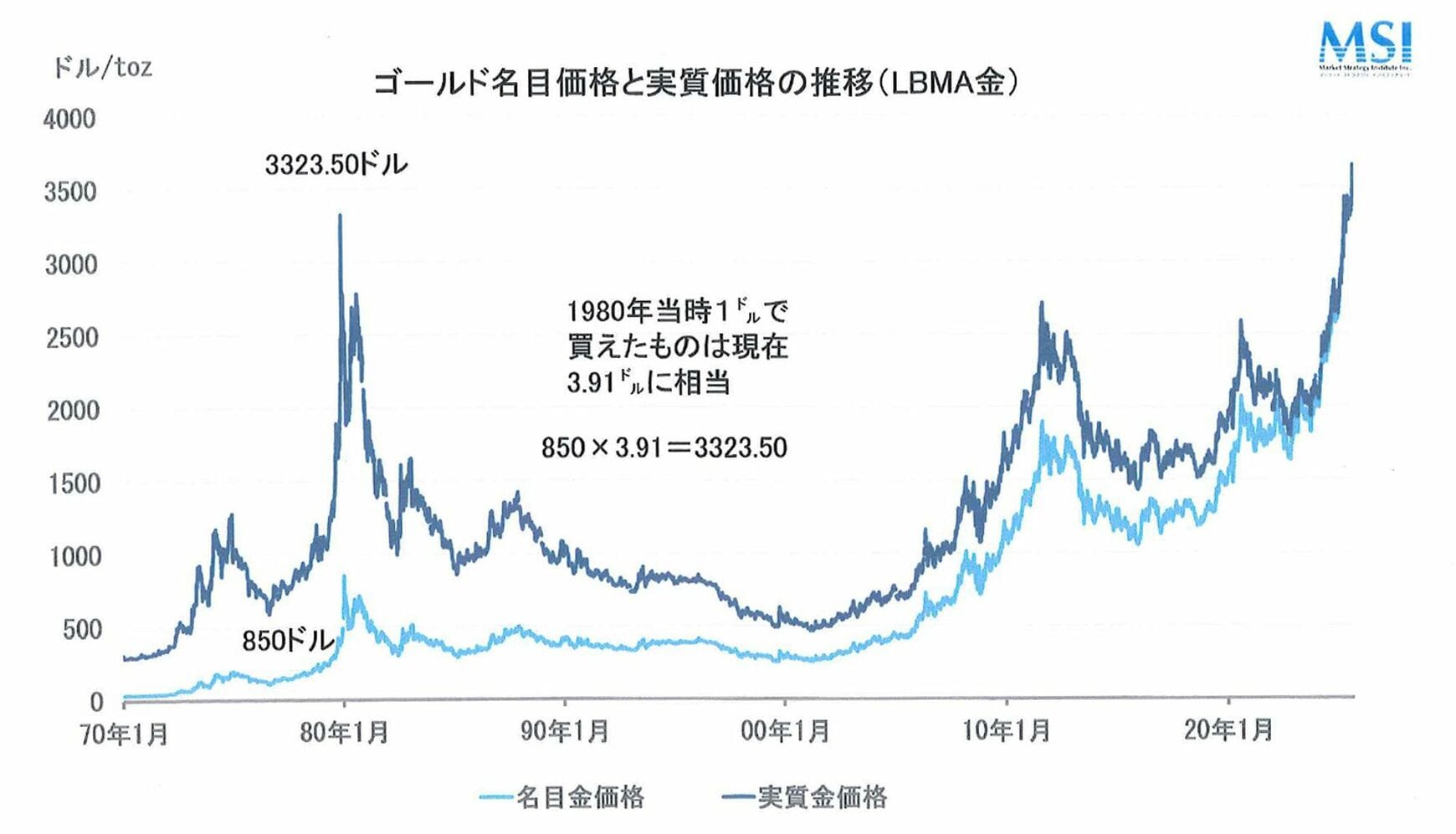

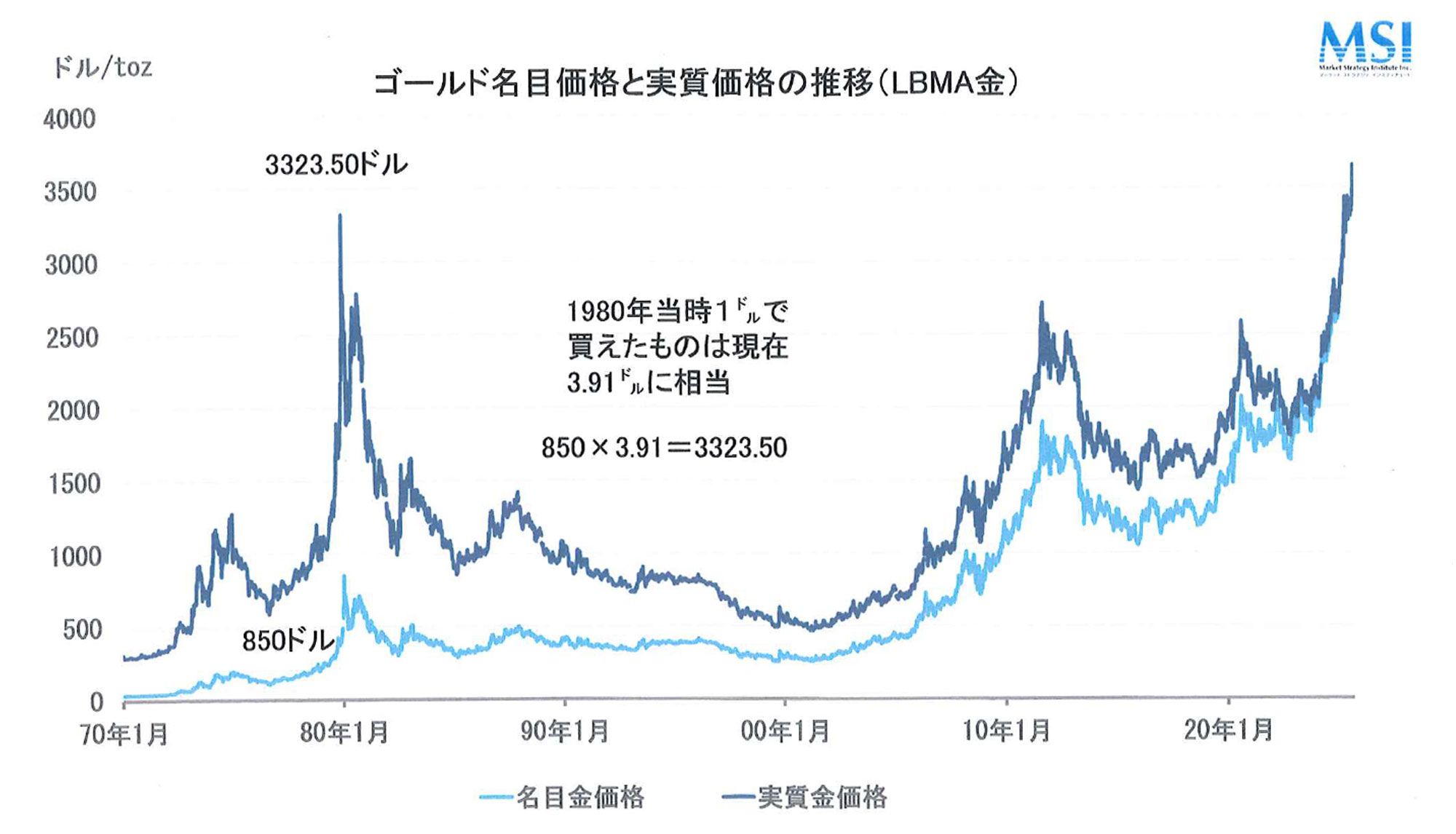

東西冷戦期は、核戦争や第3次世界大戦に対する懸念が強まる時期がありました。1979年12月に旧ソ連のアフガニスタン侵攻が起きた直後の1980年1月には、金価格が1オンス850ドルと当時の史上最高値をつけます。これは、現在のドルの価値だと3323.50ドルに相当します。「有事の金」と呼ばれるようになったのは、このように軍事的な緊張が高まっていた東西冷戦下でのことでした。

また、1980年代前半のアメリカは、財政赤字と経常赤字が拡大して「双子の赤字」といわれ、過剰ドルの問題から1990年代にはドルが暴落するといわれていたんです。そのため、安全資産である金が注目されました。

しかし、1989年にベルリンの壁が崩壊して東西冷戦が終結すると、旧ソ連はじめ東欧圏など社会主義諸国の市場経済化が進みドルの受け取り手が急拡大しました。中国やインドなど人口大国の市場経済化も同時に進み、アメリカが一人勝ち状態となります。1990年にはドルが名実ともに基軸通貨になったのです。

――金価格の推移を見ると、1990年代に入ってから金価格は下がっています。

1990年代は、金が売りに売られた時代です。アメリカ1強になったことで、「強いドル=弱い金」になりました。1999年に金は1オンス253ドルまで売られています。イングランド銀行(イギリスの中央銀行)が金を売って米国債ないしドイツ国債、英国債を買ったのが象徴的で、各国の中央銀行がどんどん売りに出しています。

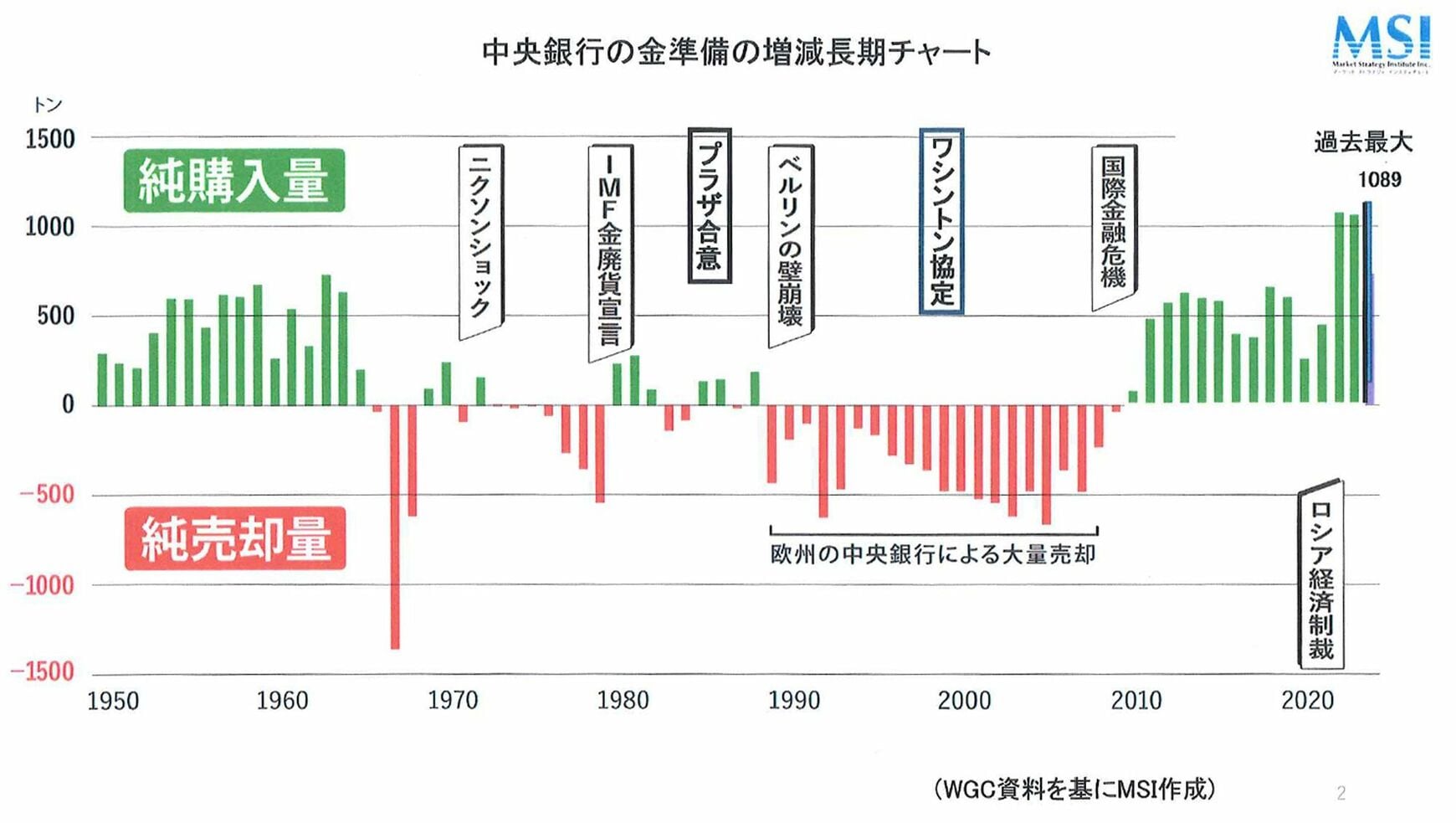

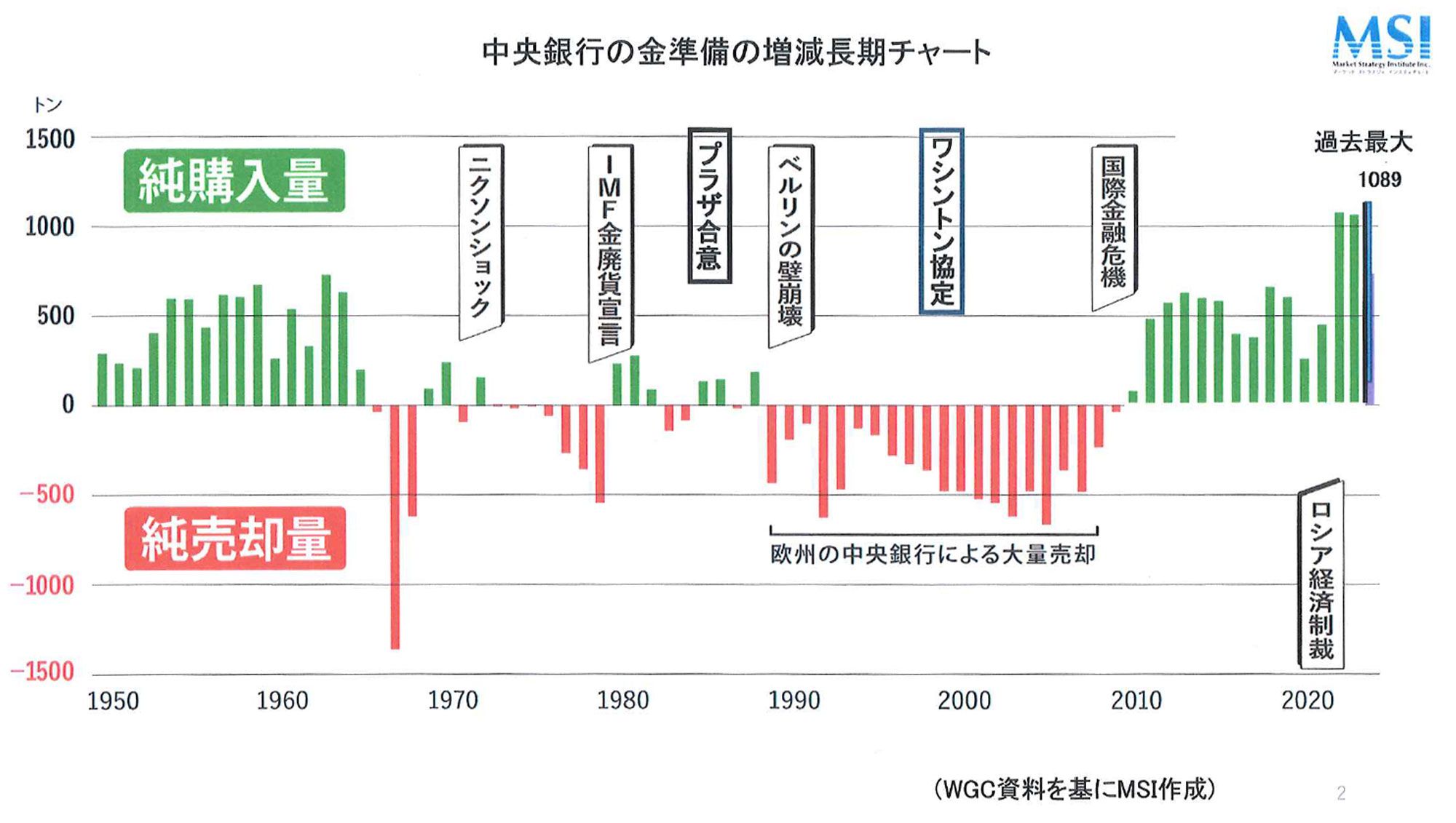

この動きには布石があります。高インフレ期の1978年に、IMF(国際通貨基金)が「金廃貨宣言」をしました。金は通貨ではなくコモディティー(商品)だとしたわけです。それもあって、「保有していても利息もつかないのだから売ろう」ということになったわけです。

それによって、ヘッジファンドが中央銀行から金のリース(借り入れ)を受けて運用する「ゴールド・キャリー・トレード」をしたり、金を売却するという情報を利用して空売りを仕掛けたりといった投機的な動きが目立つようになり金価格は下がり続けました。そこで1999年9月にIMF総会で各国の中央銀行総裁が集まった機会を捉えて金のリース拡大を停止し、売却量に上限を設定する「ワシントン協定」を結んだという経緯もあります。

亀井氏作成のグラフ。実質金価格は、過去のドル金額が現在どのくらいの価値に相当するか計算できる、米ミネアポリス連邦準備銀行が公開しているドルカリキュレーターというオンラインツールを使用して算出している

直近の金価格高騰の背景に中央銀行の「金準備」

――1990年代からドルが強くなり、金を安全資産として活用せずに売る動きが目立ったわけですが、2000年代後半から再び金価格が上昇しています。

2008年9月に起きたリーマンショックとその直後に本格化した国際金融危機がきっかけです。しかし、それまでコモディティー化していた金が再び「無国籍通貨」として、通貨としての存在感を発揮し始めたのは、2009年3月にアメリカのFRBが初めて量的緩和に乗り出したのが転機です。中国人民銀行がWebサイトで、副総裁の名前でクレームの文書を発表し、金を買い始めました。

――中央銀行の金準備の増減長期チャートを見ると、2009年時点では売却量が購入量を上回っています。

中央銀行の金準備の増減長期チャートでは買い越しになっていませんが、これは同年、IMFがアフリカを中心とした重債務貧困国を救済するため金を売ったことで相殺されたからです。

{kind=link}

{kind=link}

――東西冷戦下の「有事の金」とは異なりますが、注目度も金価格も同程度に上がっているように見えます。

アメリカが唯一の超大国として君臨していた2010年までは、2003年から2011年のイラク戦争のように、紛争が断続的に行われていますが、金価格は反応しませんでした。紛争が世界的に拡大する懸念がなかったことによります。

ところが直近は再び「有事の金」が復活してきています。特に、2022年2月からのロシアによるウクライナ侵攻と2023年10月からのイスラエルとガザの紛争によって、金価格は大きく上がりました。中国やロシアがアメリカの対抗勢力として台頭していることによります。各国の中央銀行が積極的に金を買い増していることは、増減長期チャートを見ても明らかです。昨年(2024年)、ニューヨーク市場で年間約27%、日本市場は円安だったので年間約40%も上がっています。

金の保有が他の投資にも役立つ理由

――それまで最高値だった1980年の実質金価格をついに超え、2025年10月8日には史上初めて1オンス4000ドルを突破しました。これは「金バブル」なのでしょうか。

1980年は旧ソ連のアフガニスタン侵攻というイベント型の急騰だったので、短期間で価格は落ちました。しかし、現在の高騰はバブルではなく、複数の材料によってある種のうねりが生まれている「マクロ型上昇」だというのが私の見立てです。

理由として1つ挙げられるのは、これまで積極的に金を買い増してきた新興国の中央銀行やアジアを中心とする個人だけでなく、欧米マネーが入ってきていることです。中でも、関税に代表される米トランプ大統領の動向によって、これまで金に見向きもせず米国債を持っていたアメリカの機関投資家が金を買うようになりました。それによって、誰もが想像しなかった金価格の急上昇が実現しています。

一方で、バンク・オブ・アメリカの機関投資家調査を見ると、対象の3分の1以上が金を保有していません。保有している機関投資家も2~4%程度なので、さらに増やす可能性があります。それを踏まえると、上昇余地はまだあると思います。

――ありがとうございます。金から見ることで、世界経済や地政学リスクがより解像度高く捉えられることに驚きました。

それが金の面白いところです。現物でもETF(上場投資信託)であっても保有することで、国際情勢から各国の金利まで、幅広い「金の動く要因」へ関心が高まります。それは株式など他の投資の参考にもなりますので、投資ポートフォリオの一部を金に変えてみることをぜひおすすめしたいですね。

金ETFは「SPDRゴールド・シェア(GLD)」と「SPDRゴールド・ミニシェアーズ・トラスト(GLDM)」の2本があり、GLDは資産残高が世界最大かつ最も取引されている金ETF※で、スプレッド(売買価格の差)が非常に狭く、流動性が高い点が特徴だ。東京証券取引所にも上場している(証券コード:1326)。GLDMは低コストで、長期保有を重視する個人投資家向け。

※ブルームバーグ・ファイナンスL.P., 2025年9月30日時点

⇒ステート・ストリート・インベストメント・マネジメントのゴールドシリーズの詳細はこちら

コモディティ及びコモディティ指数連動商品は、市況全般の変化、金利変動や、天候、疫病、禁輸あるいは 政治及び規制といったその他要因のほか、コモディティ現物における裁定業者や投機家の取引行動により影響を受けます。ETFや投資信託を頻繁に売買した場合、売買手数料や他のコストが大幅に増加し、その結果、低いフィーやコストによる節約効果が相殺されることがあります。分散投資は、利益を確保したり、損失回避を保証するものではありません。コモディティ投資には大きなリスクを伴うため、すべての投資家に相応しいとは言えません。

<SPDR®ゴールド・シェア(「GLD®」)およびSPDR®ゴールド・ミニシェアーズ・トラスト(「GLDM®」)に関する重要情報>

SPDRゴールド・トラストはGLDに係る、そしてワールド・ゴールド・トラストはGLDMに係る(目論見書などの)届出書面をそれぞれ証券取引委員会(「SEC」)に届け出ています。各ファンドとも1940年投資会社法(「1940年法」)の下で登録された投資会社ではありません。そのため、各ファンドの投資主には1940年法の下で登録された投資会社の株式保有に伴う保護がありません。GLDおよびGLDMは1936年商品取引法(「CEA」)の規制対象ではありません。そのため、GLDおよびGLDMの投資主にはCEAが提供する保護がありません。各ファンドの受益権は株式のように売買され、投資リスクがあり、時価が変動します。GLD受益権およびGLDM受益権の価値は、各ファンドが保有する金の価値(経費控除後)にそれぞれ直接関係しており、金価格の変動が受益権への投資に大幅に不利な影響を与える可能性があります。時価で売買される受益権の売却に際して受け取る価格は、受益権が表象する金の価値よりも多い場合も少ない場合もあります。いずれのファンドもインカムを生じず、各ファンドは継続的に発生する経費を賄うべく金を定期的に売却するため、各ファンドの受益権が表象する金の量は時間の経過とともに相応分減少します。MiniShares®はWGC USAアセット・マネジメント・カンパニーLLCの登録商標であり、WGC USAアセット・マネジメント・カンパニーLLCの許可を得て使用しています。

<ステート・ストリート・ゴールド・オープン(為替ヘッジあり)/(為替ヘッジなし)に関する重要事項>

投資信託は、値動きのある有価証券等(外貨建て資産には為替変動リスクもあります)を投資対象としているため、お客さまの資産が当初の投資元本を割り込み、損失が生じることがあります。基準価額の変動要因には、金の価格変動リスク/為替変動リスク/流動性リスク/信用リスクがありますが、リスクはこれらに限定されるものではありません。投資信託は1.預金等や保険契約ではありません。また、預金保険機構および保険契約者保護機構の保護の対象ではありません。加えて、証券会社を通して購入していない場合には投資者保護基金の対象にもなりません。2.購入金額については元本保証および利回り保証のいずれもありません。3.投資した資産の価値が減少して購入金額を下回る場合がありますが、これによる損失は購入者が負担することとなります。

<手数料・費用>

(売買手数料)取扱いの金融商品取引業者の定める売買手数料がかかります。

(SPDR®ゴールド・シェア[GLD、1326]、SPDR®ゴールド・ミニシェアーズ・トラスト[GLDM]の信託にかかる費用)管理会社・受託銀行に支払う報酬、マーケティング・エージェントに支払う報酬、監査費用等があり、それぞれ年率0.40%、0.10%(GLDおよび1326、GLDM、2025年9月末時点)です。その他ETFを保有する際には、それぞれ個別に定められた費用がかかります。これらの費用は、運用状況等により変動するものであり、事前に上限額を示すことができません。当ETFの運営費用は将来にわたり変更される可能性があります。※取得のお申込みに当たっては、必ず上場有価証券等書面またはその他の開示書類の内容をご確認の上、ご自身でご判断下さい。※購入のお申込や売買手数料等につきましては、当ETFを取り扱い金融商品取引業者(証券会社)までお問い合わせ下さい。

(ステート・ストリート・ゴールド・オープン(為替ヘッジあり/為替ヘッジなし)の運用にかかる実質的な信託報酬)年率0.2925%程度*マザーファンド受益証券を通じて投資する投資対象上場投資信託証券の管理費用等年率0.10%を含めた実質的な信託報酬率の概算値です。ただし、この値は目安であり、投資対象上場投資信託証券の実際の組入れ状況等により変動します。

ステート・ストリート・グローバル・アドバイザーズ株式会社

金融商品取引業者 関東財務局長(金商)第345号

加入協会:一般社団法人日本投資顧問業協会、一般社団法人投資信託協会、日本証券業協会