既存の上場企業の価値向上を支援する専任グループも設置

東京証券取引所(東証)は2024年3月、アジアのスタートアップの育成や新規株式公開(IPO)支援に向けた「東証 アジア スタートアップ ハブ」を立ち上げた。日本と所縁のあるアジアの有力企業にフォーカスし、すでに14社が選ばれている。支援対象企業は、証券会社や銀行、弁護士事務所、監査法人など約50社が「オールジャパン」で後押しするという。一方で東証は、これらアジア企業だけでなく、既存の上場日本企業の支援体制も強化している。背景にはどのような考え方があるのか。岩永守幸社長に聞いた。

海外企業の上場を誘致しアジアの有力新興14社支援

――2024年に、「東証 アジア スタートアップ ハブ」がスタートしました。どのような枠組みなのでしょうか。

「東証 アジア スタートアップ ハブ」は、アジアの有力スタートアップ企業の企業価値向上を支援するとともに、その結果として、これらの企業に対して東証でのIPOを促す取り組みです。このスキームの大きな特長は、証券会社、監査法人、銀行・信託銀行、法律事務所、報道機関・情報ベンダー、ベンチャーキャピタルなど、約50社のパートナー企業に賛同いただくとともに、金融庁、経済産業省、経団連、関西経済連合会にもオブザーバーとして参加いただくなど、文字どおり「オールジャパン」で後押しする体制を組んでいることです。

例えば外国企業にとっては銀行口座一つとってみても、日本ではなかなかハードルが高いといわれています。これら日本進出のための初期段階の支援に加え、法律、会計、ガバナンスなど、IPOに必要な体制整備、資金調達や事業拡大などについても相談に応じます。さらに、IPOをゴールとするのではなく、IPO後の支援も行っていくことを計画しています。

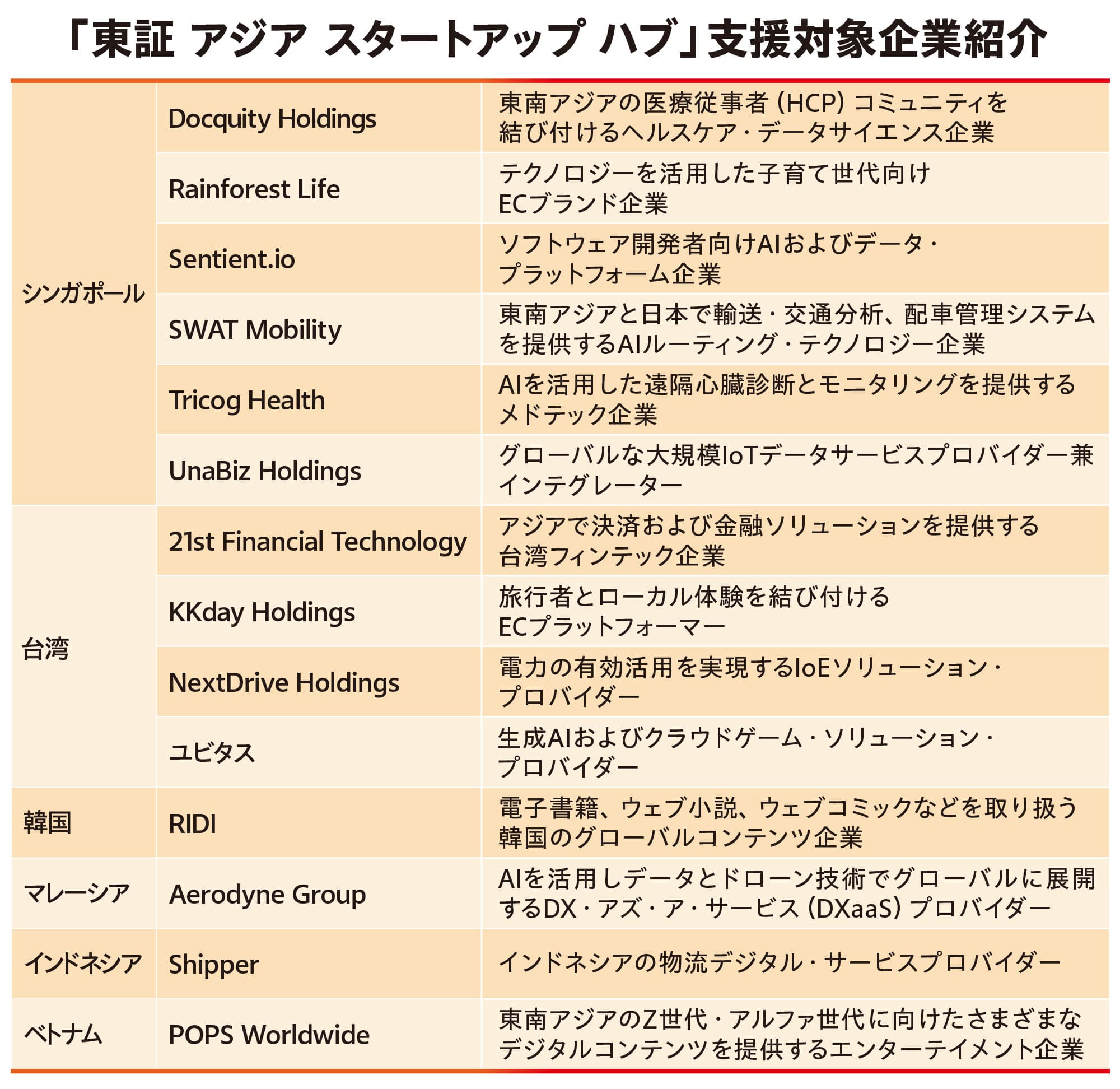

――「東証 アジア スタートアップ ハブ」の支援対象企業となる14社も選ばれています。どのような顔ぶれになっていますか。

今回、支援対象企業に選ばれた14社はアジアの6つの国と地域(シンガポール、台湾、韓国、マレーシア、インドネシア、ベトナム)のスタートアップで、事業内容は、ドローン、ヘルスケア、 AI(人工知能)、IoT(モノのインターネット)、SaaS(クラウド経由のソフトウェア提供)、フィンテック、インバウンド、コンテンツ・ビジネスなど、将来性を有するものが多くなっています。また、いずれも日本を有望市場と考えていたり、日本企業とパートナーシップを組むなど日本と所縁があるのが特徴です。

――上場の時期や市場も決まっていない時点から社名を公表し支援を行うことをコミットメントするのは、過去の東証の取り組みと比較すると異例のことです。どのような考え方でしょうか。

確かにこれまでは、投資家保護の観点から、どちらかといえば守りの施策が中心でした。しかし、市場の活性化には魅力あるスタートアップのIPO、さらにはその後の成長が不可欠です。その実現のためには積極的な取り組みが必要だと考えました。

といっても、やみくもに東証でのIPOを誘致しようと考えているわけではありません。「〇年までに〇社をIPOさせる」といったKPI(重要業績評価指標)も掲げていません。

IPOを目指す企業にとって、どこの市場でIPOを行うかは非常に重要です。アジアのスタートアップであれば、香港、シンガポールの各市場、米国のナスダック市場なども選択肢になるでしょう。もちろん、東証を選んでほしいという思いはありますが、最終的にこれらの市場を選んだり、中には、自国の市場を選ぶケースもあるでしょう。さらには、M&Aなどにより大手企業の傘下に加わったりすることで、IPOそのものが実施されなくなることもあるかもしれません。それでもいいと思っています。日本で事業展開をすることなどを通じて、少なからず日本経済の活性化にもつながると考えられるからです。ただし、支援対象企業については定期的に見直しを予定しており、東証への上場意向がなくなった会社が外れる、あるいは、新たな会社が加わるなど、今後増減することもあります。

上場企業の企業価値向上を支える支援策などにも注力

――他の市場の話も出ましたが、アジアのスタートアップなど外国企業が東証を選ぶメリットはどのあたりにあるのでしょうか。

例えば東証のグロース市場は、個人投資家・機関投資家の双方が参加する市場で、高い流動性を誇っており、東証に上場いただくことで資金調達の円滑化・多様化が図れるでしょう。

また、東証上場企業として、認知度やブランド力が向上し、取引先・金融機関などからの信用力も高まります。優れた人材を獲得しやすくなることも期待できます。

――東証は22年4月、新市場区分への移行を行いました。以来2年余りが経過しましたが、24年には日経平均株価が34年ぶりに最高値を更新するなど堅調です。

要因はさまざまです。地政学リスクを嫌気した海外投資家の資金の逃避先として日本が注目されていることもあります。国内では、新たな少額投資非課税制度(NISA)を通じた個人投資家の取引増加もあります。ただし、私はそれに加えて、長く続いたデフレを脱却し、日本企業の業績が向上しつつあることが評価されているものと考えています。

新市場区分への移行では23年3月、プライム市場・スタンダード市場の全上場企業に対して「資本コストや株価を意識した経営の実現に向けた対応」に関するお願いを行いました。「PBR(株価純資産倍率)1倍割れ」というキーワードが注目されたこともあって、多くの企業で改善計画の開示などの取り組みが進みました。

――24年1月には「上場会社サポートグループ」を設立するなど、東証としても支援策に取り組んでいますね。

さまざまなお願いをする以上、東証としても、できることをしていくべきだと考えました。そこで、専任グループを設立後、私自身が全国を訪問し、考え方や取り組みなどについて上場企業のとくに経営層に対して直接ご説明しています。25年1月末時点で21回開催し、全国28都道府県に所在する470社余りの上場企業にご参加いただきました。資本コストや株価を意識した経営の必要性について「話を聞いて初めて腹落ちした」と答えられた企業経営者も少なくありませんでした。

また、企業と機関投資家の対話を促進するためのサポートにも取り組んでいます。中堅・中小の上場企業の中には専任のIR担当者がいないところも多く、IR活動について抱えている悩みや課題を解決するすべがないという声を聞くことから、IRに関してオンラインで学べるコンテンツを提供したり、自分たちが抱えている悩みなどをIRの有識者や現役の機関投資家に対して直接相談できる機会を提供するなど、各社のIR活動をサポートするためにさまざまな取り組みを始めています。

――岩永さんは、当時東証のライバルだった大証との経営統合をリードするなど多くの変革を起こしてきました。その思いはどこから。

アジアでの、世界での日本の存在感を高めること、そのために日本をもっと元気にしたいという気持ちで仕事をしてきました。今、その機運が高まっていると感じています。高いマインドセットを持った企業経営者が増え、多くの投資家に注目されることでそれがさらに加速すると考えています。

お問い合わせ

東証 アジア スタートアップ ハブ

日本取引所グループ

https://www.jpx.co.jp/equities/listing-on-tse/startuphub/

東証上場JDR銘柄紹介

近年東証に上場する海外企業は、日本版預託証券(JDR)を用いて上場している。JDRは外国株を裏付けにした有価証券を国内で発行することにより、日本国内で外国株などを円滑に取引するための仕組み。投資家は、外国株を直接取得した場合と同様のリスクを取ることとなる。

JDRは内国有価証券として扱われ、法令・制度上、内国株式と同様に、信用取引、特定口座、NISAの取り扱いが可能で、外国証券取引口座の開設が不要(証券会社により取り扱いが異なるため、詳細は各証券会社に要確認)。

本記事広告では2025年1月末時点で上場しているJDR銘柄(監理銘柄又は整理銘柄に指定されている銘柄を除く)の銘柄概要を掲載しています。

JDR銘柄 会社情報の見方

日本企業と同様に日本語で決算・会社情報を開示

●TDnetのほか、会社のIRサイトで適時に日本語で情報が開示される

●主要な業績数値は、参考情報として日本円建ても開示されている(決算情報は外貨建て開示)

●JDR保有者が受け取る配当金は分配金といい、円貨で支払われる

●会社四季報オンラインでも「特色」や「業績」を掲載

会社規模は発行済株式数ベースの時価総額で確認

●1口=1株(JDR 1口は普通株式1株の権利を表章、JDRは株ではなく口と数える)

●発行済株式数とJDR口数は異なる(発行済株式の一部を裏付けとしてJDRが発行されると、JDR口数は発行済株式数以下に)

●JDR銘柄の時価総額は「発行済株式ベース」と「JDRベース」の2通り。「発行済株式ベース」は企業規模、「JDRベース」は国内における流通規模を示す指標

●PERやPBR等の株価指標は「発行済株式ベース」で算出

●1株当たり当期純利益、PERおよび発行済株式数ベースの時価総額はJPXウェブサイトの「株価検索サービス」で確認可能

株価検索サービス

https://quote.jpx.co.jp/jpxhp/main/index.aspx?F=stock_search

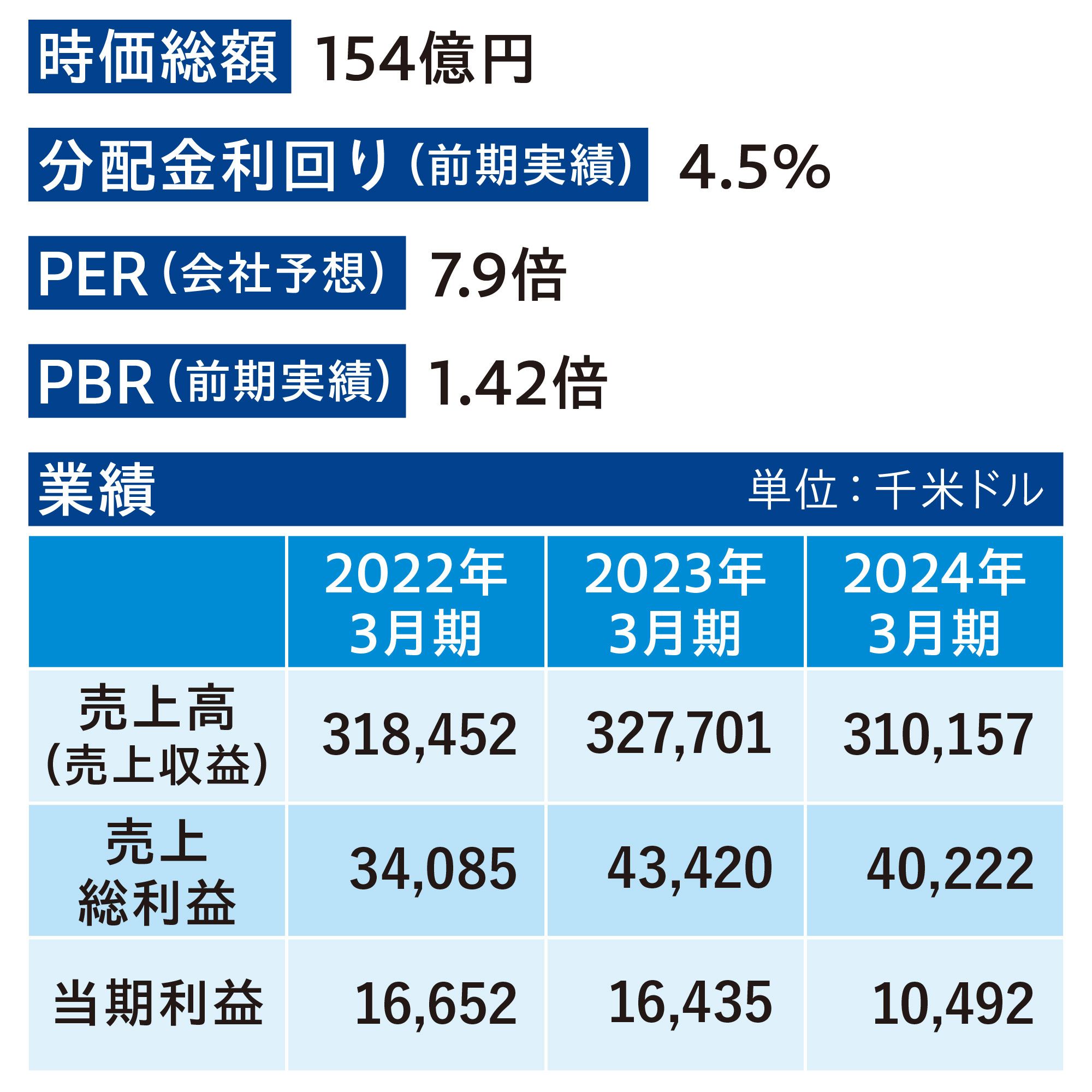

オムニ・プラス・システム

銘柄コード 7699

エンジニアリング・プラスチックを軸に、カタログ販売や汎用品(ジェネリック)の販売を行う流通事業と樹脂のコンパウンド(混合、着色)を行う開発・製造事業を展開。

欧米や日本などのトップ原材料メーカーと密接に連携

エンジニアリング・プラスチックは、高い耐熱性や強度を持つ合成樹脂です。

ネオ・プアイ・ケオン

当社には3つの強みがあります。1つ目は、欧米や日本などのトップ原材料メーカーとのパートナーシップです。2つ目は、研究開発の期間短縮です。お客様の製品ライフサイクルの初期段階から研究開発に携わり、開発期間を大幅に短縮することが可能です。3つ目は、戦略的パートナーであるシンガポール政府機関からの多面的な支援や協力、さらに株主である伊藤忠グループとの協業によるシナジー効果です。

当社は、環境規制への対応として、リサイクル素材の配合や代替材料の開発に取り組んでいます。さらに、2024年9月にはシンガポール副首相兼貿易産業大臣が主導する「製造業におけるAI」プロジェクトに関する契約を締結し、AIを活用したカラー・マッチング技術の開発にも取り組んでいます。

DATA

■設立 2002年3月26日

■資本金 26,074千米ドル

■従業員数 242人(2024年12月31日現在)

東京都千代田区大手町1-6-1 大手町ビル1階 SPACES

Tel:03-6841-3922

URL:http://www.ops-sys.com

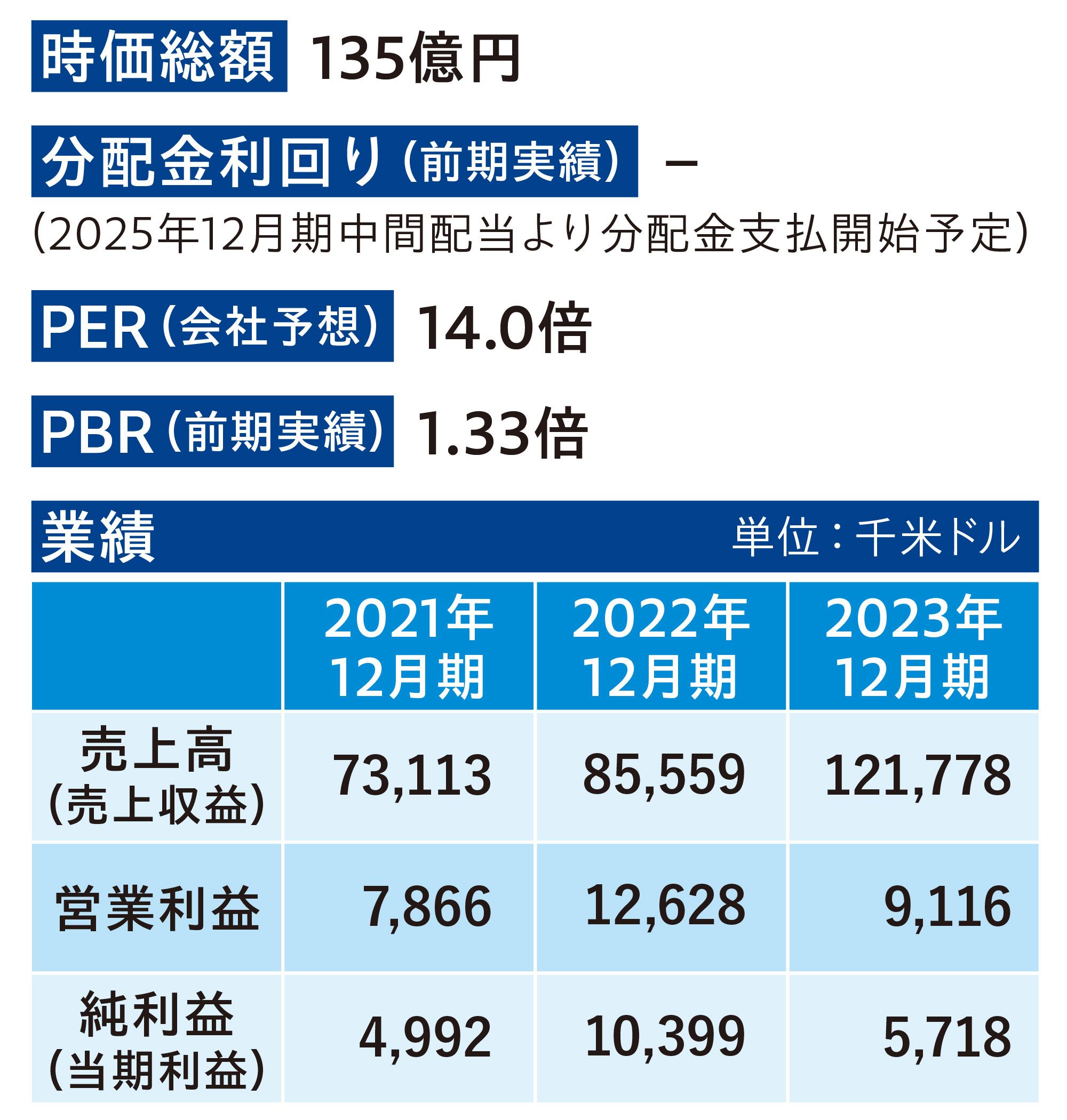

YCPホールディングス(グローバル)

銘柄コード 9257

M&A等の経営支援の「マネジメントサービス事業」を中心に、DXやサステナビリティ等の専門領域に特化した「プロフェッショナルソリューション事業」を包括的に提供。

日本発、アジアを牽引するコンサルティングファーム

当社はシンガポール企業として東証グロース市場に上場しております。創業の地は日本ですが、日本が親となってアジアを率いるのではなく、アジア各国を対等に位置づけることが優秀な人材の確保とグループの一層の成長につながると考え、本社機能をシンガポールに設置しております。

グループCEO

石田 裕樹

2024年末時点で世界22拠点、約500名のコンサルタント(うち約8割が海外人材)が在籍し、日本だけでなく欧米やアジアの大手企業からお引き合いをいただいております。

各国出身の人材が戦略の策定からプロジェクトの目標達成まで切れ目なく支援する、クライアント企業との距離の近さが当社のプロフェッショナルサービスの強みです。

成長著しいアジアと日本をつなぐ懸け橋となれるよう経営陣一同励んでまいりますので、ご支援のほどよろしくお願いいたします。

{kind=link}

DATA

■設立 2011年8月22日

■資本金 44,927千米ドル

■従業員数 747人(2024年12月31日現在 ※投資先を含む)

東京都港区南青山1-1-1

Tel:03-6804–3225

URL:https://corporate.ycp.com/ja

※日付の記載のない数値は2025年1月31日現在

当広告は、情報提供のみを目的としたものであり、投資勧誘を目的として作成されたものではありません。万一、当広告に基づき生じた費用又は被った損害があった場合にも、株式会社日本取引所グループおよびその関係会社は責任を負いません。当広告で提供している情報は、完全性を保証しているものではありません。また、内容等について、過去の情報は実績であり、将来の成果を予想するものではありません。