東証が「低PBR対策を要請」その背景にある事情 長年の問題だが、23年に急に議論が盛り上がる

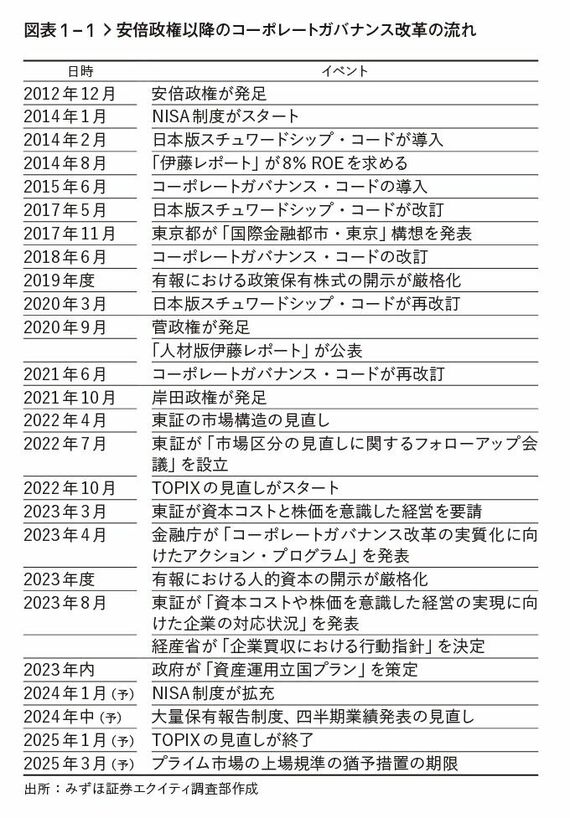

2023年に急に議論が盛り上がってきた東証の低PBR対策には唐突感がありましたが、安倍政権以降続いているコーポレートガバナンス改革の一環と捉えると違和感がなくなります。

※外部配信先では図表を全部閲覧できない場合があります。その際は東洋経済オンライン内でお読みください

2014年8月に公表された、伊藤邦雄一橋大学大学院教授(当時)を座長とした、経済産業省の「『持続的成長への競争力とインセンティブ~企業と投資家の望ましい関係構築~』プロジェクト」の最終報告書(通称「伊藤レポート」)は、日本は長期投資家不在の「資産運用後進国」だと指摘したうえで、「資本コスト(企業が資本を調達・維持するのに必要なコスト)を上回るROEを、そして資本効率革命を」と、まさに東証が2023年3月に要請したことの必要性を言っていたのです。

「伊藤レポート」は、「個々の企業の資本コストの水準は異なるが、グローバルな投資家から認められるには、まずは第一ステップとして、最低限8%を上回るROEを達成することに各企業はコミットすべきだ。それはあくまで最低限であり、8%を上回ったら、また上回っている企業はより高い水準を目指すべきだ」と主張しました。

この「伊藤レポート」の後、東証1部(現プライム市場)企業のROEの分布は、少し右の高いほうにシフトしたので、一定の効果があったと評価されています。

企業に投資家との対話の促進・開示を求める

また、今回の東証の要請は、企業に投資家との対話の促進とその開示を求めていますが、2014年2月に制定されて2回にわたって改訂されたスチュワードシップ・コードは、「機関投資家は投資先企業との建設的な目的を持った対話を通じて、投資先企業と認識の共有を図るとともに、問題の改善に努めるべきである」と規定しています。

2015年6月に制定されて、その後2回にわたって改訂されたコーポレートガバナンス・コードは原則5-2で、「経営戦略や経営計画の策定・公表に当たっては、自社の資本コストを的確に把握した上で、収益計画や資本政策の基本的な方針を示すとともに、収益力・資本効率等に関する目標を提示し、その実現のために、事業ポートフォリオの見直しや、設備投資・研究開発投資・人的資本への投資等を含む経営資源の配分等に関し、具体的に何を実行するのかについて、株主に分かりやすい言葉・論理で明確に説明を行うべきである」と規定しました。

これらのコードを表面上、遵守しているとしていた企業が多かったものの、実際には実施しきれていなかったため、東証の今回の要請につながったと考えられます。

ログインはこちら