トヨタが発行、"元本保証"の新型株は是か非か 物議を醸す前例のない種類株

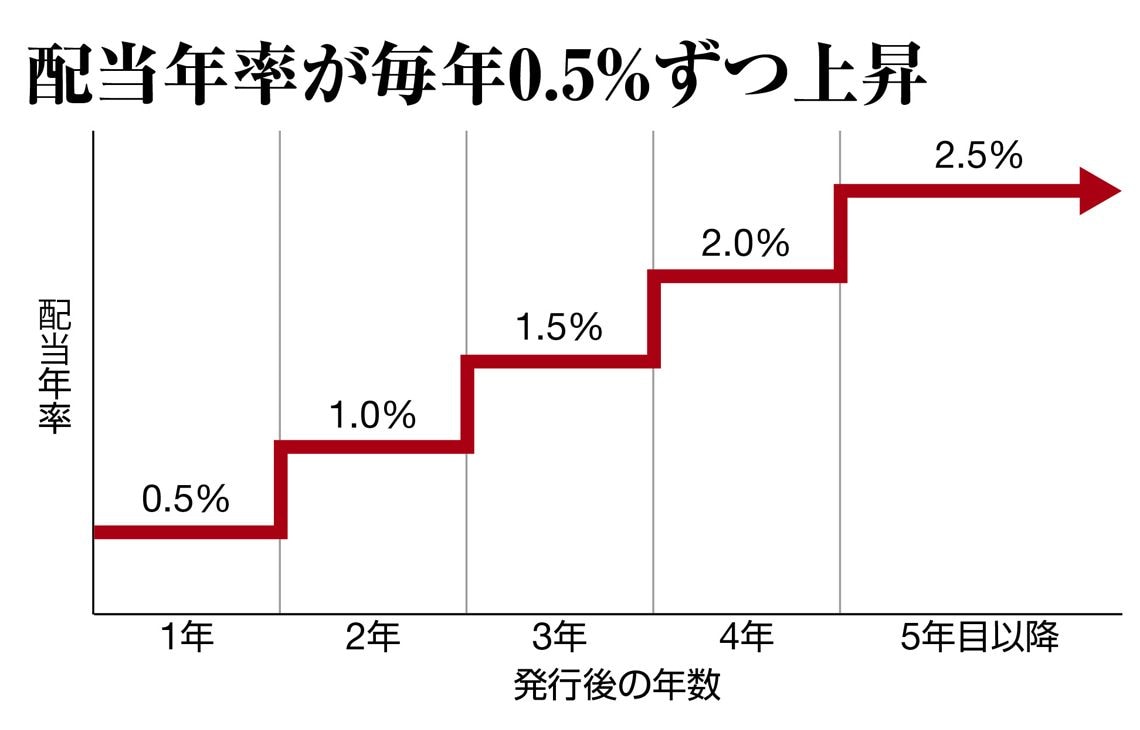

トヨタが発行を予定するAA型種類株の配当率は、発行から5年目まで段階的に上昇する

総会で可決されれば、今後発行する種類株と同数の自己株買い(普通株)を実施するため、希薄化は生じない。普通株を吸い上げ、5年間は売りに出ないAA型に置き換えることから、短期的には株式相場の需給がタイトになる。

投資家側からすると、AA型には元本保証というメリットがあるものの、一方で譲渡制限などさまざまな制約もある。普通株の1.2倍以上の価格で発行するため、5年後、株価がそれ以上に上がっていても、得られる売却益は普通株の株主より少ない。配当利回りは、5年間保有して年平均1.5%と、現状2%超である普通株に劣る。

専門家でも明確な評価は難しい?

こうして見ると、種類株の発行によって、普通株主の利益が明確に損なわれる点は見当たらない。もっとも、「種類株はありだと思うが、複雑でわかりにくい」 (ナカニシ自動車産業リサーチの中西孝樹代表)、「債券の投資家や格付けにも配慮しており、ネガティブではないが、不思議な種類株だと思う」(BNPパリ バ証券の中空麻奈チーフクレジットアナリスト)というように、明確な評価をしかねる専門家も少なくない。

一方、鎌倉投信の鎌田恭幸社長は「株を売らない前提で物を申すのと、いつでも売るぞという態度で物を申すのと、企業から見て信頼できる投資家はどちらか。経営側と投資家が腹を割って話せる、長期での望ましい関係を築く思想を提示した」と読む。

トヨタが種類株に普通株と同等の議決権を付与したのも、「物言う長期投資家」を期待しているからだろう。とはいえ、「単にトヨタの応援団を増やしただけ」とのそしりを受けぬよう、長期・短期の両方の投資家の声を受け止め、具体的な成果を外に示していく必要がある。

(「週刊東洋経済」2015年6月20日号<15日発売>「核心リポート01」を転載)

トヨタ自動車の株価・業績 は「四季報オンライン」で

ログインはこちら