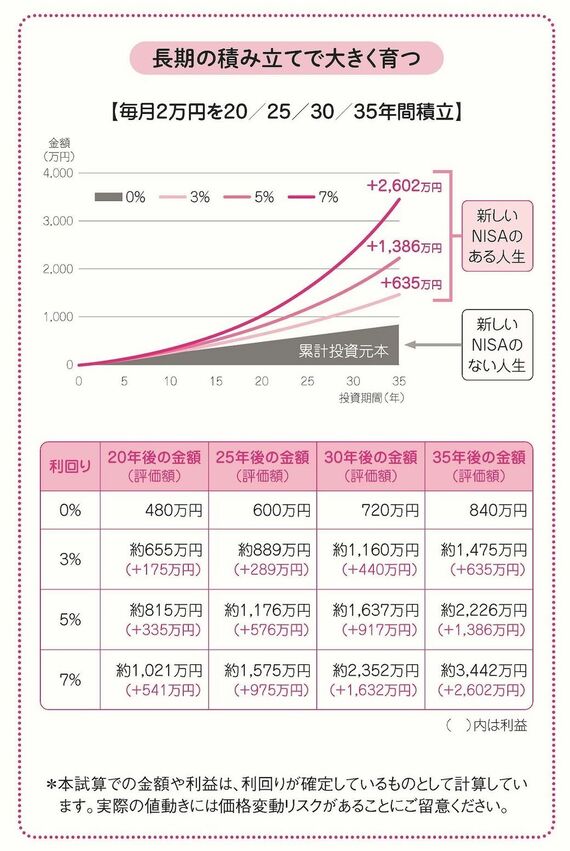

たとえば30年の場合、利回り3%なら約1160万円、5%なら約1637万円、7%なら約2352万円と見込まれます。利益はそれぞれ約440万円、約917万円、約1632万円となります。自動車を買ったり、家族で豪華な旅行を楽しんだり、老後資金としても使えそうですね。

(出所)『新しいNISA かんたん最強のお金づくり』

実際には投資ですから、途中、上がったり下がったりと大きく変動することになります。しかし、このくらいの時間をかけてゆっくり、しっかり資産形成していけば、振り返ってみるとこのくらいの利回りで増えていた、ということが期待できるのです。みなさんは、新しいNISAのある人生とない人生、どちらを選びますか?

NISAを使うと税金がどのくらい得になる?

株式や投資信託などに投資する場合、通常は特定口座とよばれる口座を開設しておこないます。買ったときよりも値段が上がればキャピタルゲイン(値上がり益)という形で、また保有することで配当金や分配金を受け取るとインカムゲインという形で、利益が得られます。

●特定口座とは

投資で発生した利益等の計算を金融機関がおこなってくれる口座。「源泉徴収あり」と「源泉徴収なし」があり、おすすめは「源泉徴収あり」。

投資で発生した利益等の計算を金融機関がおこなってくれる口座。「源泉徴収あり」と「源泉徴収なし」があり、おすすめは「源泉徴収あり」。

●キャピタルゲインとは

保有している資産の値段が上がることで得られる利益。値上がり益とも。

保有している資産の値段が上がることで得られる利益。値上がり益とも。

●インカムゲインとは

資産を保有している間に受け取ることができる収入(利益)。預貯金や債券の利子、株式の配当、投資信託の分配金など。

資産を保有している間に受け取ることができる収入(利益)。預貯金や債券の利子、株式の配当、投資信託の分配金など。

関連記事

トピックボードAD

有料会員限定記事

マーケットの人気記事

ログインはこちら