10月開始!インボイスで気をつけたい3つの実務 会計ソフトの見直しの際にどこに気をつける?

(2)登録番号の照合

インボイス制度開始後は、インボイス以外の請求書に基づいて支払った消費税については、「仕入税額控除」に制限が加わります。仕入税額控除とは、課税事業者が消費税の納税額を計算する際に、仕入などの経費とともに支払った消費税を、売上などで預かった消費税から控除する仕組みを指します。

インボイス制度が始まると、インボイスの発行を受けて消費税を支払う場合には、従来どおり仕入税額控除が可能です。一方で、免税事業者などが発行する「インボイス以外の請求書」に基づいて消費税を支払う場合には、2029年9月30日までの6年間で、仕入税額控除が段階的に縮小されてしまいます。

したがって、企業は支払先から発行を受けた請求書が、インボイスの要件を満たすか否かを確認する必要があります。そして、そのためには請求書に登録番号の記載があるかどうかを確認するだけでなく、記載された登録番号を国税庁の「適格請求書発行事業者公表サイト」で照合しなければなりません。

(3)記帳方法の確認

先述したとおり、インボイス制度開始後においては、支払先から発行される請求書がインボイスかどうかによって、仕入税額控除の計算に違いが生じます。ただし、経過措置によって免税事業者等が発行する「インボイス以外の請求書」の場合でも、2023年10月1日から3年間は仕入税額の80%、2026年10月1日以降の3年間は仕入税額の50%を控除することが可能です(図表1)。

(※外部配信先では図表などの画像を全部閲覧できない場合があります。その際は東洋経済オンライン内でお読みください)

しかしながら、この経過措置については、経過措置の期間内であれば自動的に適用されるものではなく、「80%控除対象」など、経過措置の適用を受ける旨を記載した帳簿を保存しなければならないため、注意が必要です。

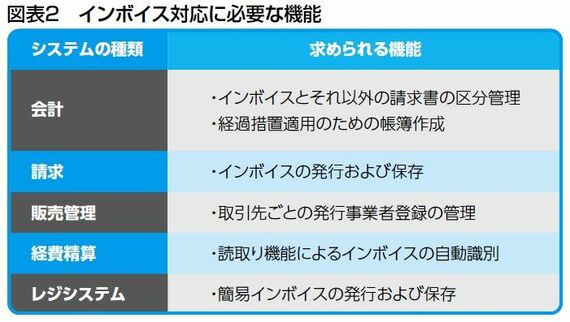

社内システムに求められる機能

インボイス制度に伴って自社システムの導入・見直しを行なう場合、効率的な業務遂行に適したものを選択することが重要です。具体的には、「会計」や「請求」「販売管理」「経費精算」「レジシステム」の区分ごとに、(図表2)のような機能を有していることが望ましいでしょう。

(1)【会計】インボイスとそれ以外の請求書の区分管理

消費税の納税額を正しく計算するために、会計ソフトではインボイスとそれ以外の請求書による取引を区分し、適切な仕入税額控除を行なう必要があります。