日本の財政支出の内訳を見ると、中小企業向けの政策金融機関による融資などの比率が大きく、これらが企業を支え、間接的に雇用を支えているとみられる。真水の部分でも、給付金、雇用調整助成金などの家計や事業者支援が大きく、失業抑制や企業存続に効果があったといえる。

ただ、支出規模の大きい一律10万円の特別定額給付金は、2020年の勤労者・年金世帯の消費性向が下がり、家計の現預金が増えていることからわかるように、消費全体の底上げには必ずしも結びついていない。なお、ドイツでは第3四半期から耐久財消費が持ち直しており、時限的消費税率引き下げと直接のコロナ対策ではないが環境対応車への購入補助などが、奏功したと考えられる。

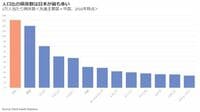

政府や企業部門の債務残高が拡大している

固定資本形成を見ると日本も含めて主要国は押しなべて低調である。

ただ、ドイツの政府による公的固定資本形成は2020年6月の段階で、グリーン関係やAI(人工知能)、量子コンピューター、5G、6Gの研究開発などへの投資であり、厳しい時期のGDPの下支えに寄与している。また、米国ではEコマースやリモートワークなどDX関連の株価が上昇、スタートアップ企業もDXを中心に2020年中頃から次々と新規参入しており、経済のダイナミズムが働いている。

一方、日本の民間企業は、官民による中小企業向けコロナ対応融資拡大もあって、GDP比でみた債務がコロナ前の4倍近くに膨れ上がってしまっている。先進国で次にGDP対比の債務が大きい英国でも3倍未満であることを考えると、この債務が経済の回復の足かせになる懸念もある。

財政の悪化に伴い各国で国債発行が増え、中央銀行がこれを買い入れて低金利を持続した。こうした金融緩和もあって株価は高めに推移し、経済を下支えしている。一方で、対GDP比の公的債務残高は各国で上昇している。とりわけ、日本のそれは突出しており、コロナ禍前からの構造問題が悪化している。

企業や政府の債務残高拡大は、金融システムへの潜在的なリスクも拡大させている。さらに世界的に、株価の上昇で留意すべきは、資本収益率が成長率を上回る状況が続き、その恩恵を享受できる高所得層と貧困層の格差を拡大させていることだ。また世界全体ではデジタル対応の可否による格差も広がっている。特にオンライン教育を受けられない子どもたちは途上国に多く、将来的に深刻な問題となる。

ログインはこちら