ヘッジファンド危機! 相次ぐ解約停止、市場急変に為す術なし...

運用成績が悪化したヘッジファンドで、投資家の解約手続きを停止するケースが続出している。

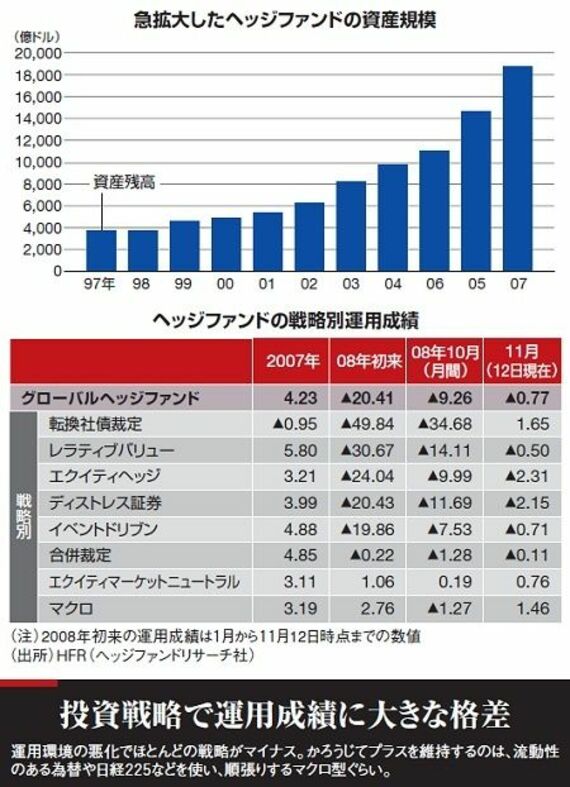

昨年まで多くのファンドはプラスの運用実績だったが、今年3月のベアー・スターンズ危機で相場が崩れ風向きが一変。さらに9月のリーマンショック以後、ヘッジファンドの運用戦略がほとんど通用しなくなった(下表参照)。あらゆる投資対象の市場価格が激変したからだ。株価や商品市況は急落し、CDSスプレッド(信用力に応じた保証料)が拡大。国債の利回りは急低下した。10月以降、ブラジルのレアルやメキシコのペソも急落し、新興国市場の信用不安の高まりも響いた。

このため、ヘッジファンドには投資家からの解約が押し寄せた。各ファンドは解約の動きに備え、ポジションを解消し、現金化を進行。12月末決算が多いヘッジファンドでは、期末から45日前の11月15日が解約受け付けの期限。この日までに、ファンド売りが売りを呼ぶ形で市場の下落を加速させてきた。

だが、ポジション解消によってリターンが極端に悪化すれば、今度は挽回がいっそう困難になる。そのため、ヘッジファンドは投資家との契約で、解約の受け付け停止ができる規定を設けており、英国のGLGやパーマル、スイス大手のゴテックス、米シタデルなど、大型のヘッジファンドで解約停止が相次いでいる。

高リターンは過去のもの 理論が通用しない市場

ヘッジファンドは、ロング(買い)とショート(売り)の併用やレバレッジ(自己資本に対する負債を増やし、資本利益率を高めること)など多様な投資手法を駆使し、絶対収益を追求するのが特徴だ。株・債券以外のオルタナティブ(代替投資)も対象とする。高いリターンの一方、成功報酬も高額で、年金基金や機関投資家、富裕層を対象に私募で販売。2003年ごろから過剰流動性を背景に飛躍的に規模を拡大してきた。

中でも、世界的に注目を集めたのが、1998年に破綻したLTCM(ロングターム・キャピタル・マネジメント)だった。LTCMは1000億ドル規模の巨大ファンドで、債券のレラティブバリュー(金利の歪みに着目した裁定取引)戦略によって50倍を超すレバレッジをかけていた。だが、ロシアのデフォルトを契機とした債券価格の低下から、多額の追加証拠金を求められ破綻。FRB(米連邦準備制度理事会)主導でウォール街の金融機関による緊急融資が行われ、ポジションの解消が進められた。

そのLTCMではマイロン・ショールズとロバート・マートンという2人のノーベル経済学賞受賞者が役員となり、高度な金融理論に基づき運用されていたことでも知られる。

実は11月6日、マイロン・ショールズ氏が会長を務めるプラチナム・グローブ・アセット・マネジメント(米)の運用ファンドが、一時的に解約の受け付けを停止する旨を投資家に通知していたことがわかった(写真)。9月には約14%の損失を出し、10月中旬には、年初からの損失は38%に広がったと報道された。

同ファンドの投資戦略は国債の裁定取引だが、イールドカーブ(金利曲線)の歪みをとるもの。レバレッジはLTCMのように高くせず、市場の大きな変動に備え、現金も一定額保有していた。ショールズ氏は昨年7月、「市場が上がるか下がるかを予測するのではなく、リスクのヘッジを仲介し、付加価値を得る」(小社「金融ビジネス」2007年夏号)と話している。いわば、小さな儲けを確実に積み上げようという戦略だ。しかし、リーマンショック以後、極端な流動性枯渇で、市場価格はファンドが算出した「理論値」から大きく乖離。同ファンドの負けの原因である物価連動国債は、2016年までのデフレを織り込んだ水準にまで下落している。

GCIキャピタルの山内英貴社長は「割安なものがさらに割安になり、歪みが戻らないために裁定取引は負けている。また、裁定取引は儲けが薄いために、レバレッジをかけており、市場のデレバレッジ(リスクの削減、巻き戻し)によりマイナスが拡大している。いずれは市場が戻るとしても、解約に備えて現金ポジションを高めるとリターンの回復は難しい」と解説する。

一方、大儲けしているヘッジファンドもある。今回の金融危機を予言したとされる『ブラックスワン』の著者ナシーム・ニコラス・タレブ氏が、理論を実践しているファンドだ。いわば100年に一度ともいわれる異常状態の出現に賭けたファンドで、平常時には小さな損失が続いた。だが、昨今の金融市場の混乱では10月に65~115%ものリターンを上げているという。また、住宅ローン担保債券の下落に賭けていたポールソンという米国のファンドも2桁のリターンを上げているが、これらはあくまでも特殊な事例だ。

相次ぐ解約停止は一時的な措置にすぎない。四半期ごとに解約時期が到来し、3月に向けて再び換金を進める可能性もある。日本でもヘッジファンドでの運用は、一部の金融機関のほか、年金基金にも広く浸透している。ヘッジファンド危機の影響は今後さらに本格化しそうだ。

(大崎明子 撮影:吉野純治 =週刊東洋経済)

記事をマイページに保存

できます。

無料会員登録はこちら

ログインはこちら

印刷ページの表示はログインが必要です。

無料会員登録はこちら

ログインはこちら