3メガバンク「本業が儲からない」という憂鬱 2万人を超える人員削減は危機の前触れか

2000年から2002年にかけて、当時の都市銀行が合併・統合し、3つのメガバンクグループが誕生した。発足当初、「金融は大きく変わるかもしれない」という期待と高揚感があった。しかし、案に相違して日本の銀行ビジネスは成熟産業化している。そのことは、メガバンクグループの業績推移からも読み取れる。

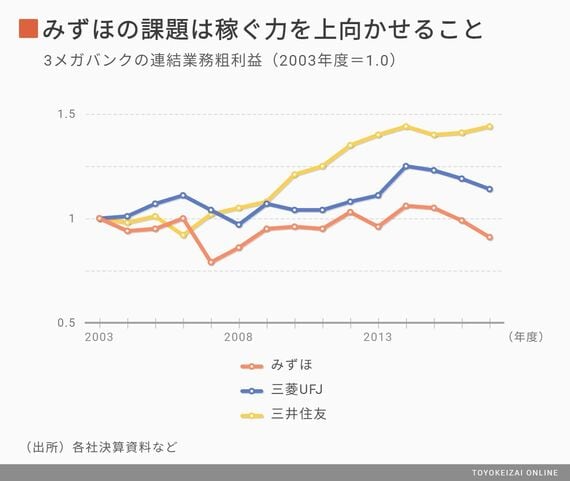

まず、事業会社で本業の儲けを示す営業利益に相当する連結業務純益は、2003年度を1とした場合、三井住友は1.1とかろうじて増えているが、三菱UFJは0.92、みずほに至っては0.45にすぎない。

連結業務純益を連結業務粗利益と経費に要因分解すると、三井住友は連結業務粗利益も経費も相応に増えているのに対し、1万9000人の人員削減に踏み切るみずほは、経費も連結業務粗利益も横ばいで推移している。みずほは1万9000人の人員削減にばかり焦点が当たるが、坂井辰史社長が「稼ぐ力を取り戻す」と強調するように、問題の本質はむしろ稼ぐ力(連結業務粗利益)をどう上向かせるかだということがわかる。

国内の本業(国内資金利益)の落ち込みをカバーすべく、各メガグループは手数料収益や海外、子会社の拡大を進めてきた。

しかし、こうした努力はいずれも頭打ちになっている。グループ発足当初に2割に満たなかった手数料比率(業務粗利益に占める役務取引等利益の割合)は足元3割を超えている。力を入れてきた海外貸出の残高も各メガバンクともここへきて一服感が出ており、三菱UFJの2018年3月期の海外貸出残高は2017年3月期と比べて減少した(期末残高比較)。

拡大路線からダイエットする段階へ

また、メガバンク各社は買収や合併を繰り返し、銀行を中心に、証券や信託銀行、リースやカードなど、各種の金融機能を備えた総合的な一大金融グループを作り上げた。

その結果、国内最大手である三菱UFJの連結資産規模は、前身である三菱東京フィナンシャル・グループ発足初年度の2002年3月末に179兆円だったのが、いまや306兆円に7割膨張した。2018年度からの新しい中期経営計画について、三菱UFJの平野信行社長は「貸出残高を伸ばすことで収益を上げるモデルをチェンジしないといけない」と述べている。これまでひたすら拡大路線を突っ走ってきた肥満ぎみの金融グループをダイエットする段階に入っているように見える。

ログインはこちら