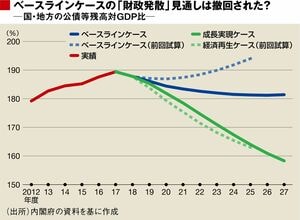

最新試算で変わった第2の前提条件は、長期金利想定の引き下げだ。金利を引き下げると、国債の利払い費が減って財政赤字が減るため、公債等残高は抑制される。

つまり、政府が財政健全化目標で重視するPBと公債等残高のうち、後者の予想値改善につながる。最新試算では、日本銀行が長期金利をゼロ%程度に釘付けにする政策を手仕舞いする時期を、前回試算より1年程度遅らせて2020年度からの開始に見直した。これが長期金利想定の引き下げの核をなすものだ。

見直しの理由について、内閣府は「日銀の物価上昇率2%目標の達成が遅れているため」(林幸宏大臣官房審議官)と説明する。日銀が"国債爆買い"により長期金利を低下させる政策は、中央銀行がお札を刷って政府の借金を引き受ける「財政ファイナンス」だと、かねて指摘されてきた。

「いまの金利水準は日銀がコントロールして市場をがちっと押さえている結果。われわれの財政試算も結局のところ、日銀がそれをいつまで続けるのかに依存することになる」と林氏は語る。物価上昇率2%目標に固執し景気が回復してもなかなか金融緩和の出口に向かわない日銀は、財政悪化度合いを小さく見せたい安倍政権にとって都合がよい存在であるのは間違いない。

長期金利と潜在成長率の変更で「悪化せず」の絵

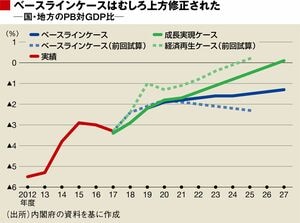

最新試算で変わった前提条件の第3は、GDPの潜在成長率だ。昨年12月に2016年度国民経済計算の年次推計が公表され、それに併せて潜在成長率も従来の年率0.7%から同1.1%に引き上げられた。潜在成長率とは、一国の経済が景気変動とは関係なく実力ベースでどの程度成長する力を持っているかを示すもの。この想定が引き上げられた結果、潜在成長率並みの成長を前提とする「ベースラインケース」のPBと公債等残高の予想が大きく改善した。成長率が高まると、GDPや税収が増えるため、対GDP比で見たPBや公債等残高が抑制されるからだ。

先ほどのPBと公債等残高の図を見ると、「ベースラインケース」の前回試算値は、PB(対GDP)で赤字幅の拡大が止まらず、公債等残高(対GDP比)が将来に向けて発散していく財政破綻が予想されていた。ところが、最新試算では長期金利と潜在成長率の想定が変更されたことにより、PB赤字は縮小に向かい、公債等残高も発散を免れ、横ばい推移となる「絵」に書き換えられている。

次ページが続きます:

【そもそも現実は「下限」を下回ってきた】