焦げ付く「無担保融資」の惨状 融資事故と倒産多発で残高圧縮、手法見直しへ

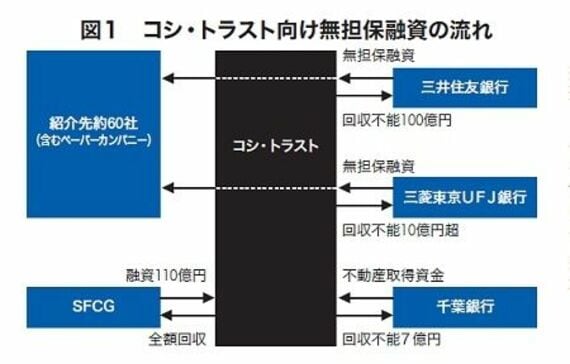

偽造された財務諸表や経営実態のないペーパーカンパニーをでっち上げ、無担保ローンの仕組みを悪用して三井住友銀行や三菱東京UFJ銀行から多額の融資を詐取していた都内の不動産会社「コシ・トラスト」。3月下旬に明るみになったこの事件で、不動産取得資金を融資していた千葉銀行を含め3行で110億円超もの焦げ付きを作った、とされる。

コシ・トラストは三井住友銀などから受けた融資の返済期日が迫ると、不動産を担保にSFCG(旧商工ファンド)から事実上の借り換え資金を調達、銀行との融資関係が破綻しないよう工作していた。このため銀行側はコシ・トラストの自転車操業状態を見抜けないまま無担保融資を繰り返し、焦げ付きを膨らませたという。一方でSFCGは昨年1月、コシ・トラストが従業員を大量解雇するとの情報を聞きつけて危険を察知。担保不動産を売却するなどしてほぼ全額を回収していた……。

中小企業向け融資の切り札としてメガバンクなどがそのマーケット拡大に血道を上げてきた無担保融資が「大きな曲がり角」(金融筋)を迎えている。決算書や納税証明書などを偽造して融資を引き出したうえ突発破綻するなど融資事故が相次いでいることに加え、「官製不況」などで中小企業を取り巻く経営環境が急速に悪化、企業倒産が増加して信用コストが上昇し始めたためだ。

すでにりそな銀行がスコアリングモデル(無担保自動審査型)融資から撤退。コシ・トラスト事件を受け、金融庁は三井住友銀の無担保融資の実情について検査するとともに、順次、他のメガバンクについても実態把握に乗り出す意向だ。

またスコアリングモデルを使った新銀行東京のずさんな融資実態が明らかになったこともあり、金融庁は地域密着型金融(リレーションシップバンキング)の一環として地銀などに積極的に働きかけてきた同商品の活用推奨を、4月以降、自粛する。「外部機関などが提供している今の標準的なスコアリングモデルは、業種ごとの倒産統計などは反映されているものの、地域ごとの経済特性までを格付けデータに落とし込んだ形にはなっていない。地域金融機関が一律に利用するのはリスクを伴う」(関係者)といったところだろう。

決算書や納税証明書偽造--。この問題はすでに2004年夏ごろから大手行の一部で指摘されていた。02年ごろから始まった自動審査融資が普及・拡大するにつれ、「税理士」や「コンサルタント」といった肩書を名刺に刷り込んで中小企業を訪問。融資額の20%前後の手数料を取って決算書偽装などを請け負うブローカーの暗躍ぶりもまた伝えられていた。

自動審査融資にあたり銀行側が経営者に提出を求めるのは直近2~3期分の確定決算書。このため意図的な偽造ではなくても「足元の業績がどんなに厳しくても、過去の決算数値がそれなりに整ってさえいれば融資を引き出せる。まんまと融資をせしめた途端、さっさと事業を畳んで行方をくらませてしまうなど詐欺まがいの行為を誘発しかねない」(旧UFJ銀行幹部)との声もあった。

こうした詐欺(まがい)による被害を未然に防ごうと、対会計事務所向け情報サービス大手、TKCなどと提携して無担保融資を推進したのが三菱東京UFJ銀。与信判定にあたり、TKCのネットワークを利用して対象企業の顧問事務所から財務内容などに関する評価コメントを取得する仕組みを盛り込んだのだ。