「投資」と「リスク」の意味を理解して“王道”の投資を

厳しい経済状況が続く日本において、将来の可処分所得の増加を期待するのは極めて難しくなっています。いかに収入や資産を増やすかという点で、投資・運用の重みが一段と増してきているのです。投資なんて、私は知らなくていい、やらなくていいと思い込まず、「お金にも働いてもらう」という意識を持つことが何より大切です。

では、個人投資家はどのように投資・運用を行うべきか。王道は「長期運用」と「分散投資」ですが、これについて言及する前に理解しておいてほしいのが「投機と投資の違い」、そして「社会通念上のリスクと投資におけるリスクの違い」です。投機とは機会(チャンス、タイミング)にお金を投じること。いち早い情報と多額の資金、優れた分析力が重要で、個人投資家がプロの投資家に勝つのは難しい世界です。

一方、投資は将来価値が上がりそうなものにお金を投じること。常に成果を求められ続けるプロとは異なり、個人投資家は「時間」を武器に、雪だるま式にお金が増える「複利効果」を味方につけて、「終わりよければすべてよし」というスタンスで投資ができます。これこそが個人投資家の王道である「長期投資」を行う意義です。

リスクは、一般的に「元本割れ、損」と思っている方が大半でしょうが、投資の世界では「この先どうなるか決まっていない、ブレる可能性があること」を指します。将来どうなるかまったくわからないのでは不安ですから、ブレをある程度コントロールする必要があります。その具体的な方法が「分散投資」という、もう一つの王道なのです。

投資とリスクの本来の意味や長期運用、分散投資を行う意義を理解できたら、次に考えるべきは「アセット・ロケーション(お金の置き場所)」です。似たような用語に「アセット・アロケーション(資産配分)」がありますが、それはこの次の段階で考えます。

お金を分けてから金融商品を選べ

「アセット・ロケーション」ではお金を三つに分け、各々の目的に沿った金融商品を選びます。一つめの分類は「生活資金」。ひと月の生活費×半年分が目安で、このお金はいざというときにすぐ引き出せるよう、流動性の高い商品…たとえば預貯金、MMF、MRFなどにしておきます。

二つめは楽しく暮らしていくために使う「ゆとり資金」です。住宅資金、教育資金、自動車購入資金など、使うことが決まっているお金なので、安全性の高い商品(例:預貯金、国内債券、債券型投信、貯蓄性の保険など)を使います。

アセット・ロケーションの三つめは「投資資金」です。手持ち資金から「生活資金」と「ゆとり資金」を差し引いて残ったお金が投資に回せるお金です。国内外の株式・債券、投資信託、REIT、コモディティ(商品)などを組み合わせて運用することになります。

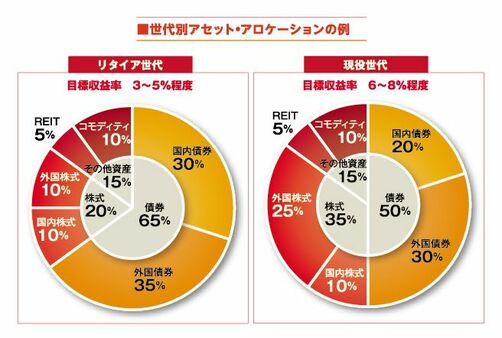

リタイア世代と現役世代で異なる資産運用の考え方

お金の分類ができたら、「投資資金」についてのアセット・アロケーションを考える段階に入ります。定年退職を意識し始める50代から60代以降の「リタイア世代」と20~40代の「現役世代」とでは、資産配分の比率が若干異なるケースが一般的です。リタイア世代は、ある程度の資産が形成されていて、増やすことよりも資産価値を減らさない運用が主目的であることが多いのに対して、現役世代はこれから資産を形成していく、増やすための運用が一般的だからです。円高が基本トレンドの時代は終わったという考え方に基づいた、現在の世代別アセット・アロケーションの例と目標となる収益率は【グラフ】に示した通りです。

ポイントは、外国株式(投信)は将来高い成長が見込める新興国を中心にする一方で、株式が値下がりしたときの緩衝材となる外国債券は先進国のものを選ぶことで、リスクのコントロールを心がけることです。通貨配分も円、米ドル、ユーロのバランスに注意します。現役世代向けでは増やすことを意識して、リタイア世代向けのものよりも株式のウェイトを高めてあります。実際に運用を始めるとアセット・クラスの配分比率は通常変化して行きますが、長期運用ではリターンを少しでも高めるために、定期的にリバランス(相場変動などにより変化した投資配分比率の調整)を行うことが重要になります。

さて、資産配分が決まったら、アセット・クラスごとに商品を選択する、ポートフォリオ作りの最終ステップとなります。個別商品を選択する際には、コストが安くて、リスクとリターンが見合ったものを探すことが大切です。コストは証券会社に支払う売買手数料や投信の信託報酬など、明示されているので分かりやすいでしょうが、リスクとリターンのバランスを判断するのは少し難しいかもしれません。投信の場合ですと、一つの目安となるのが投資情報サイトなどで簡単に調べられる「シャープレシオ」という指標です。これが正(プラス)で、かつ数字が大きいほど運用が上手な投信と考えられます。無料で見られるサイトがほとんどですので、上手に活用しましょう。

投資は、始めてすぐに上達するものではありません。基礎知識を学んだら、なるべく早く投資の世界の感覚に慣れ、そのうえで本格的に実践するというステップを踏むことがとても重要です。投資に慣れるうえで、確定拠出年金制度や来年導入される予定の日本版ISAを利用して、投信での積立てを始めるというのもいいかもしれません。

なお、アベノミクスをきっかけに、今後為替は円安トレンド入りし、金利も上昇する可能性が高くなってきています。現在、変動金利型の住宅ローンを返済中の方、これから変動金利型で借り入れをお考えの方は、金利情勢に応じて固定金利型に借換えたり、変動金利型と固定金利型を併用することなどを考慮しておくといいでしょう。