アジアの鉄鋼業界 需要底割れ懸念は後退したが、引き続き競争圧力強い 《スタンダード&プアーズの業界展望》

ジェイミン・クヮン ジュディ・クォクチュン

スタンダード&プアーズはアジア3カ国の格付け先大手鉄鋼メーカー3社のうち、中国・宝鋼集団(A−/--)と新日本製鉄(A−/--)の長期会社格付けのアウトルックを、それぞれ5月、6月に「安定的」から「ネガティブ」に変更した。いずれも国内市場での2008年秋以降の需要の急減・低迷により、収益性とキャッシュフローの見通しが大幅に下振れしたことが主因である。韓国でも需要が落ち込んだが、同国最大手のポスコ(A/--)については「安定的」のアウトルックを維持している。韓国市場での圧倒的なシェアと優れたコスト競争力により、減産による財務基盤へのマイナス影響が抑えられているためである。

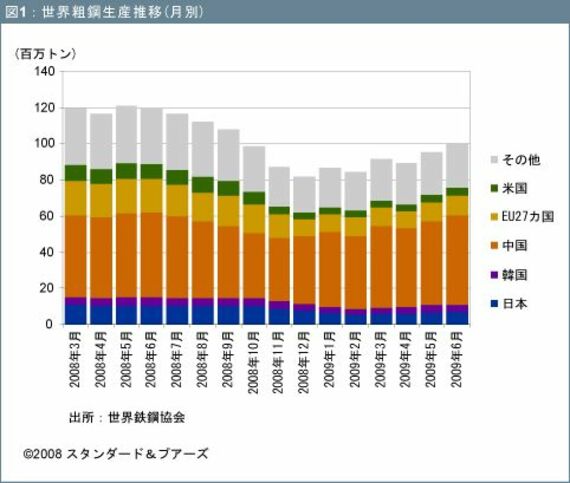

足元の需要動向には総じて好転の兆しが見えている。日本では自動車や電機業界向けを中心に粗鋼生産量の減少幅が縮小傾向にあり、中国とインドでは2009年6月の粗鋼生産量が前年同月を上回った。韓国では粗鋼生産量が3月から前月比で増加傾向にあると共に在庫も正常な水準に戻っており、需要が底を打ったと言えよう。しかし、需要の持ち直しは各国政府の景気刺激策と製造業での在庫調整の進展によるところが大きく、回復の足取りが確かとはまだ言いがたい。アジア市場の需要が2007年から2008年前半のピーク時の水準に戻るにはある程度の時間を要し、各社の当面の業績改善はスタンダード&プアーズの想定の範囲内にとどまるとみている。

3社は強固な事業基盤を維持していることから、需要が安定回復すれば引き続き、成長市場に近く位置することの恩恵を大なり小なり取り込むことができよう。しかし、アジア各国での生産能力拡張の動きや、中国の過剰生産能力の問題によって、アジア市場の供給圧力と競合状況は厳しさを増す方向にある。高い技術力と研究開発力を生かして、コスト競争力を向上させつつ差別化製品の比重を高め、収益基盤の強化を図ることが、成功へのカギになろう。一方、収益性・キャッシュフローが弱含んだままの状態で、過大な投資負担を負うことになれば、信用力に大きな下方圧力がかかる可能性があることから、需要の回復動向に加え、原材料調達の安定化や成長戦略に伴う投資負担と、それらが財務の健全性に与える影響も注視する。