6月に閣議決定された「経済財政運営と改革の基本方針(骨太方針)2018」では、国と地方を合わせた政府の基礎的財政収支(プライマリーバランス=国債の元利払いを除く歳出と税収・税外収入の収支、PB)の黒字化を達成する時期が、これまでの2020年度から2025年度へと5年先送りされた。

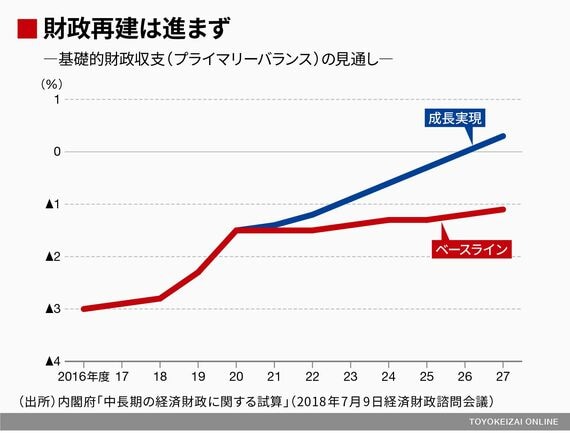

内閣府は7月の経済財政諮問会議に、この方針の前提となる中長期の財政試算を示している。これによれば2020年代前半に成長率が実質2%、名目3%以上という楽観的な「成長実現ケース」でも、政府部門の基礎的財政収支は、2025年度に2.4兆円の赤字が残り、黒字化は2027年度にようやく達成できる見通しだ。

より現実的な前提である成長率が実質1%強にとどまる「ベースラインケース」では、2027年度時点でも基礎的財政収支の赤字はGDP(国内総生産)比で1.1%、7.2兆円が残る。財政再建目標の達成はまるで逃げ水のようで、試算に織り込まれていない追加的な歳出抑制や増税が必要であることを示唆している、という見方が一般的だろう。

「全部門合計のISバランスはゼロ」が重要だ

財政再建の実現の前提となっている「成長実現ケース」のような高い成長はそもそも難しいだろうという疑問がある。しかし、大幅な増税や歳出削減をすれば財政収支が改善すると考えるのも別の意味で問題がある。

内閣府の試算の資料には、財政収支の詳細や経済成長率、金利などとともに、政府と民間、海外に分けた部門別の収支(純貸出/純借入)が掲載されている。なぜこれが重要かといえば、マクロ経済学の「キホンのき」である貯蓄と投資は必ず一致するという関係から、海外を含めたすべての部門の貯蓄投資バランス(ISバランス)の合計は必ずゼロになるからだ。

この関係があるために、財政赤字の大幅な縮小により基礎的財政収支を黒字化できるということは、同時に民間部門の貯蓄余剰が大幅に縮小したり、海外部門の赤字(資金収支、実物取引の収支とは逆)が大幅に拡大したりしているということを意味している。財政収支の改善は緊縮財政だけで実現できるわけではない。財政赤字が縮小することは、同時に企業や家計の行動が大きく変化したり、海外経済に大きな影響を与えることになる。

無料会員登録はこちら

ログインはこちら