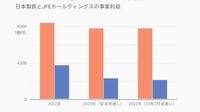

日本製鉄とJFEは2023年第3四半期決算で明暗が分かれた(編集部撮影)

2019年度の巨額赤字から業績が急回復した大手鉄鋼メーカーだが、今期は厳しい事業環境にある。特に前半に主原料の1つ原料炭(石炭)価格が暴騰する一方、自動車減産や中国の経済悪化などで肝心の鉄鋼需要が低迷し、海外の鉄鋼市況も落ち込んでいるからだ。

そうした中でも底力を示しているのが日本製鉄だ。2022年度第3四半期の事業利益は7618億円(前年同期比2.4%増)で3四半期累計で過去最高を記録、通期見通しは事業利益を8700億円と通期で過去最高だった前期から7.3%減にとどめている(日本製鉄とJFE、図表でわかる「稼ぐ力」の違い)。

収益性改善への手応えや来期(2023年度)の見通しについて、森高弘副社長に聞いた。

――2022年4月から12月までで粗鋼生産量が前年度から約14%減少する厳しい事業環境下、第3四半期累計の事業利益は過去最高を更新しました。一方で2022年度は若干の減益を見通しています。

第3四半期での最高益には2つの理由がある。

第1に実力ベースの利益(事業利益から在庫評価差〈下記の用語解説参照〉などを除いたもの)が向上していること。中核の本体国内製鉄事業について、損益分岐点が改善している点が大きい。ひも付き(国内大手顧客との取引)のマージン改善や(国内高炉の閉鎖などによる)固定費の削減などで、2019年度と比べて損益分岐点が4割ほど下がっている。外部環境に左右されない収益構造の構築に努めてきたが、その取り組みが正しかったと自信を深めている。

第2に収益の5本柱(本体国内製鉄事業、本体海外事業、原料権益、鉄グループ会社、非鉄3社)が育ってきたことだ。どこかが落ちても、ほかが補えるようになった。

【在庫評価差】

原料在庫を総平均法で評価している企業の場合、原料価格の上昇局面では以前に仕入れた安い原料が会計上の原料単価を引き下げるため、当期の調達価格と差が生じる(会計上の原料単価が安くなる)ことで利益が大きくなる。

これは会計上の実現益だが、原料相場の変動による時間差から生まれる利益であるため、鉄鋼業界では『実力』ではないとして在庫評価差を除く利益が重視される。原料価格の下落局面では逆に利益にマイナスに働く。「棚卸資産評価差」ともいう。

原料在庫を総平均法で評価している企業の場合、原料価格の上昇局面では以前に仕入れた安い原料が会計上の原料単価を引き下げるため、当期の調達価格と差が生じる(会計上の原料単価が安くなる)ことで利益が大きくなる。

これは会計上の実現益だが、原料相場の変動による時間差から生まれる利益であるため、鉄鋼業界では『実力』ではないとして在庫評価差を除く利益が重視される。原料価格の下落局面では逆に利益にマイナスに働く。「棚卸資産評価差」ともいう。

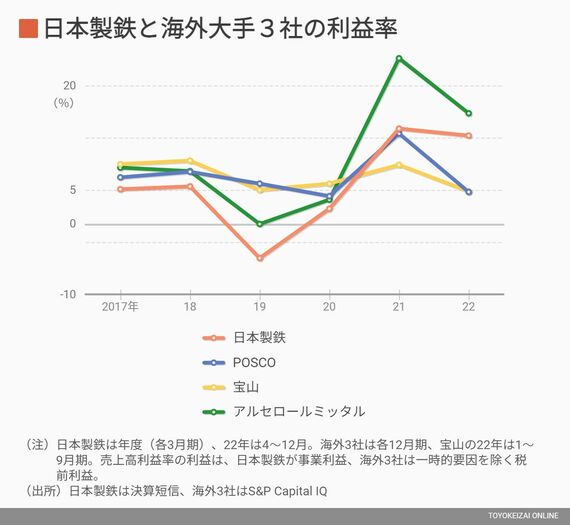

東アジアの鉄鋼メーカーを上回る収益力

――これまでは海外の競合に比べると業績が見劣りしていましたが、足元では上回っています。

東アジアの鉄鋼メーカーと比較して収益基盤が強くなってきた。当社のコストにはまだ改善余地があるが、韓国のPOSCOや中国の宝山鋼鉄を収益性で上回っている。

関連記事

トピックボードAD

有料会員限定記事

ビジネスの人気記事

ログインはこちら