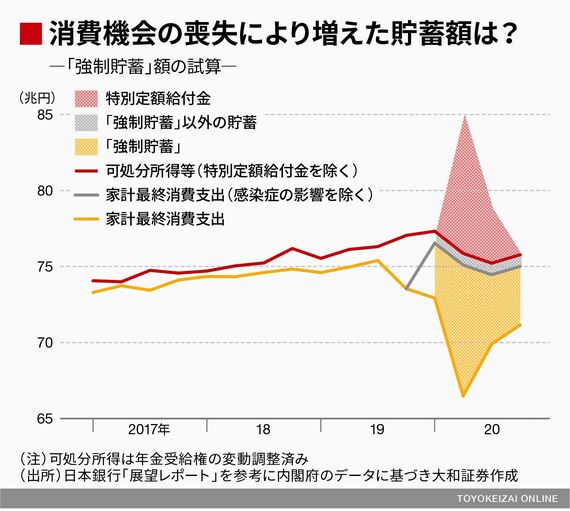

新型コロナウイルスのデルタ型変異株の出現によって日本経済の先が読めない状況が続いているが、経済が再開したときのペントアップ・デマンドの原資として「強制貯蓄」が注目されている。日本銀行が今年4月の展望レポートのコラムにおいて、本来あるべき家計消費のうち、感染症下での「消費機会の逸失」により抑制されている部分を「強制貯蓄」と呼び、昨年1年間の累計で20兆円程度(特別定額給付金から貯蓄に回った部分を除く)あると試算した。

(外部配信先では図表を全部閲覧できない場合があります。その際は東洋経済オンライン内でお読みください)

2021年も経済活動が抑制された状態が続いたことにより、筆者の延長推計によれば2021年5月末時点では30兆円程度に増加している。日銀はこうした強制貯蓄について、感染症が収束に向かう過程で取り崩され個人消費を押し上げる可能性があると指摘し、「長期にわたって、少しずつ取り崩されていくと想定」としながらも、想定以上に速いペースで取り崩しが進むことにより個人消費が上振れる可能性にも言及した。

しかし、日銀も指摘しているように、強制貯蓄の中には不確実性の増大に伴って増加した「予備的貯蓄」(予備的動機に基づく貯蓄)が含まれている可能性がある。また、長生きリスクによる将来不安によって日本人の貯蓄率は上昇傾向にあることを考えると、強制貯蓄がそのまま予備的貯蓄に切り替わっていく面もあるだろう。

本来の消費水準をどう計算するか

日銀はSNA(System of National Accounts、国民経済計算)を用いて、感染症による消費機会の逸失が発生しなければ実現していたと考えられる個人消費の水準を、可処分所得に感染症流行前の平均消費性向(2015~2019 年平均)を乗じることで求めている。そしてこの「本来の消費水準」から実際の消費水準を差し引いたものを強制貯蓄とし、20兆円程度(特別定額給付金から貯蓄に回った部分を除く)と試算した。

これに特別定額給付金12.6兆円を加えると、32.6兆円程度(20兆円+12.6兆円)もの潜在的な消費原資があることになる。日本の世帯数は約5170万世帯(2019年)なので、1世帯当たり強制貯蓄だけで約38.7万円、特別定額給付金を合わせると約63.1万円になる。

ログインはこちら