お金が残らない人は何が「浪費」かわかってない 資産を増やすための「家計管理」3つのステップ

収入はあるのに、なかなかお金が貯まらない――。働き盛りのビジネスパーソンには、預金通帳を見てそう嘆いた経験がある人も多いのではないだろうか。ファイナンシャルプランナーの前田菜緒氏の元には、子育て世代などからお金の相談が寄せられる。「年齢にかかわらず、多いのは老後の資産形成にかかわる相談。30~40代なら、教育費など目先にかかる費用の相談も多い」という。

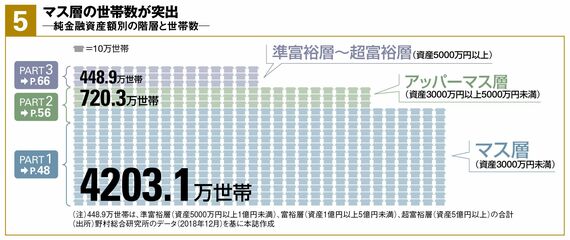

では、多くの人は実際、どの程度の資産を保有しているのか。野村総合研究所が、保有資産から負債を差し引いた純金融資産において、3000万円未満(マス層)、3000万~5000万円(アッパーマス層)、5000万円以上(準富裕層~)に分類したところ、世帯数は図のような分布となった。

(外部配信先では図を全部閲覧できない場合があります。その際は東洋経済オンライン内でお読みください)

お金を貯めて、ワンランク上の資産を目指すにはどうすればよいか。『週刊東洋経済』は3月2日発売号で「資産運用マニュアル」を特集。専門家のアドバイスを基に、上記の各層にふさわしい資産形成手法を検証した。

家計管理には3つの手法がある

そこで株式投資や投資信託などの運用手法とともに紹介したのが「節約」である。日々の家計を管理し、不要な支出を削ることは、資産を殖やす手段の一つである。

ファイナンシャルプランナーの風呂内亜矢氏は、「家計管理には3つの手法がある」と話す。1つ目が、結婚や出産、住宅購入といったライフイベントを見通し、長期的に家計を管理する手法。2つ目が半年や1年といった中期的に資産を把握し管理する手法。3つ目が毎日の収支を細かく管理する手法だ。

風呂内氏は、「年に数回の棚卸しで済む中期の資産管理が、最も続けやすい」と語る。「家計管理は細かく行うと続きしにくい。最初は中期の管理だけでも実践して、将来設計する際に長期的な資産管理を試し、お金が貯まらないなどの問題が生じた場合に短期の収支管理をするとよい」(同)。

ログインはこちら