1ドル7.0元防衛で中国外貨準備急減の大問題 資本流出阻止に躍起も、防衛線は突破される

11月7日、中国人民銀行(PBoC)が発表した10月末時点での外貨準備高の結果は今後の世界経済・金融情勢を占ううえで気がかりなものだった。

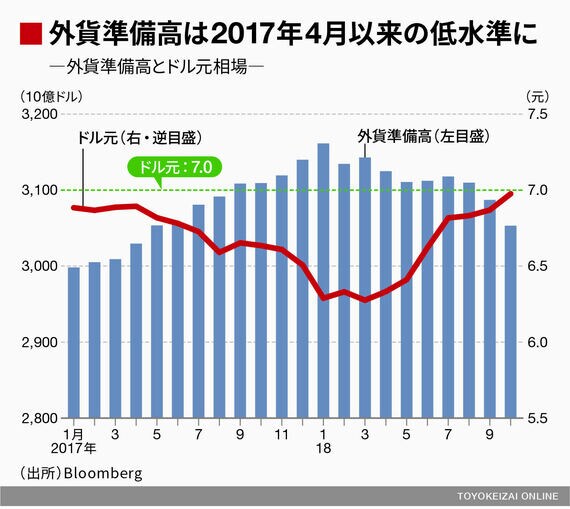

10月末の中国の外貨準備高は前月比マイナス339.3億ドルの3.05兆ドルで予想以上の減少を示した。水準としては2017年4月以来、1年半ぶりの低水準である。

最近の元安相場に対してそれだけ通貨防衛を目的とする元買い・ドル売り為替介入を行っていたということだ。言い換えれば、実弾投入が必要なレベルまで中国から海外への資本流出圧力が強まっていることの証左といえる。

ドル元相場に関しては今年3月下旬に元高・ドル安傾向が頭打ちとなり、そこから緩やかに元安・ドル高方向へ転じた後、6月半ば以降、急激にその動きが加速、足元の1ドル=7.0元付近まで迫っている。これは約1年半ぶりの元安・ドル高水準である。3月下旬はアメリカのドナルド・トランプ政権による鉄鋼・アルミニウムに対する追加関税が、6月半ばには知的財産権侵害に対する追加関税が浮上したタイミングである。そのため、状況証拠から類推して、元安は米中貿易戦争における中国側の対抗策の1つという理解が、巷間なされている。

中国の対米輸出に対する10%の追加関税は10%の元高・ドル安と同様の経済効果があるのだから、10%の元安・ドル高を実現すれば打ち消せる。対抗策としては自然である。また、減速する国内経済への刺激策という見方も同様に一般的だろう。いずれにせよ、今起きている元安が中国当局を主語とする「能動的な元安」という印象が強いからこそ、10月の米財務省の為替政策報告書を前にして中国の為替操作国認定がまことしやかに取り沙汰されたという経緯もあった。

中国が「アメリカ国債売却」を選択しない理由

余談になるが中国の外貨準備減少をとらえて「遂に中国が報復としてのアメリカ国債売りに動いた」と貿易戦争の文脈に絡めて理解しようとする向きもいるかもしれない。人目を引く話だが、それは適切とは言えない。確かに、今後緊張が極まってきた場合、米国債売却などが蒸し返される可能性はあるし、一時期報じられたこともあった。しかし、やはり現実的な展開とは思えない。

直感的には、①(本気でやれば)人民元の上昇を招くこと、②アメリカは金利上昇に対処する方法があること、③アメリカ経済の後退は世界経済の後退ひいては自身の輸出低迷につながること――といった問題点が考えられ、総じて中国にとって「返り血」が多すぎる一手になると想像する。換言すればリスク・リターンがあまり見合っていない悪手といわざるを得ない。

上述の3つの問題点に関して言えば、①が真っ先に障害になるはずである。今まさに悩んでいるように、PBoCは人民元相場の急落やこれに伴う資本流出の加速は避けたいという意向はあるにせよ、景気減速が懸念される以上、元高を望んでいるわけでもない。そもそも貿易戦争が本当に「戦い」であるならば、通貨安は立派な「武器」であり、敢えて通貨高に誘導する意図を持って元買い・ドル売り介入をすることはない。

ログインはこちら