結局、日銀はどちらを向いているのか。曖昧な日銀の政策を読むには「翻訳」が必要だ(撮影:尾形文繁)

注目を集めた7月末の日銀の政策決定会合では、事前に報道されていたとおり「金融緩和継続の枠組み強化」という名目でいくつかの政策変更が発表された。

この連載の一覧はこちら

長期金利の0%の中心誘導目標は変わらないが、オペレーション(公開市場操作)の変動幅拡大などが決定された。多岐にわたる政策変更だったため、メッセージはややわかりにくい。日銀が操作目標とする金利、国債・ETF(上場投資信託)購入金額などの目標はいずれも変わらず、政策の持続性を強めるために枠組み・運営の変更、というのが日銀からの説明となっている。

「日銀の信用失墜」は避けられた

今回の見直しでまず注目されたのは、現行の長短金利目標を長期間にわたり継続することを約束するフォワードガイダンスの導入である。長期金利変動を容認する一方で、現行の長短金利水準を「当分の間」維持する、とした。これによって、利上げなどの正常化のタイミングが、相当先であるという期待を強め、時間軸効果の強化の役割を果たすとみている。

今回の政策決定会合の直前に書いた前回のコラム「日銀は下手に動けば信頼が揺らぎかねない」の中で、筆者は「『2%インフレ実現に向けて、より明確かつ強固なコミットメントを行う』などの緩和強化策も同時に実現する可能性」を指摘したが、フォワードガイダンス導入は、その役割を一定程度果たすように思われる。

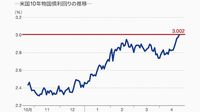

政策決定会合後に日本の10年国債金利はやや上下したが、ほぼ0.1%前後までの上昇にとどまり、為替市場ではドル円は一時円安方向に動くなど、金融市場への影響は限定的だった。今回の市場とのコミュニケーションは、フォワードガイダンス導入でおおむねうまくいった。少なくとも日銀が、2%インフレ実現よりも副作用軽減を重視して政策を行うなど、「信認を損なう事態」は回避されたようにみえる。

トピックボードAD

有料会員限定記事

マーケットの人気記事

ログインはこちら