円高論は誤り、来年は1ドル135円に向かう 2016年は、さらに円安が進む

これに対し、米国の利上げは直観に反してドル安につながるとの説がある。確かに、1999年および2004年の利上げ開始後の半年間を振り返ると、いずれもドル安・円高になっている。しかし、それは当時、米国の利上げが米国株式の下落を招き、株式マネーが日本株にシフトし、円高を招くという一連の株式投資資金フローの影響が表れたからである。これらの経験は株式投資に為替ヘッジが付加されていなかった時代の話だ。

過去10年間で、外国株投資には為替ヘッジが付くケースが圧倒的に増えた。だからこそ株式フローに影響されにくくなった分だけ為替相場が金利差を反映しやすくなっている。今回の米国の利上げ局面では、日米の金利差に素直に従ったドル高となる可能性が高い。

実需の円売り縮小も、投資による円売りは優勢

次に、為替の需給バランス。「経常黒字20兆円は強力な円買い圧力」との指摘があるが、これは需給の一部しかとらえていない議論である。「黒字が翌年の円高圧力」との解説もしっくりこない。外貨を受け取った輸出企業や運用会社が、その資金をようやく1年後になって円に換えるとは考えにくい。

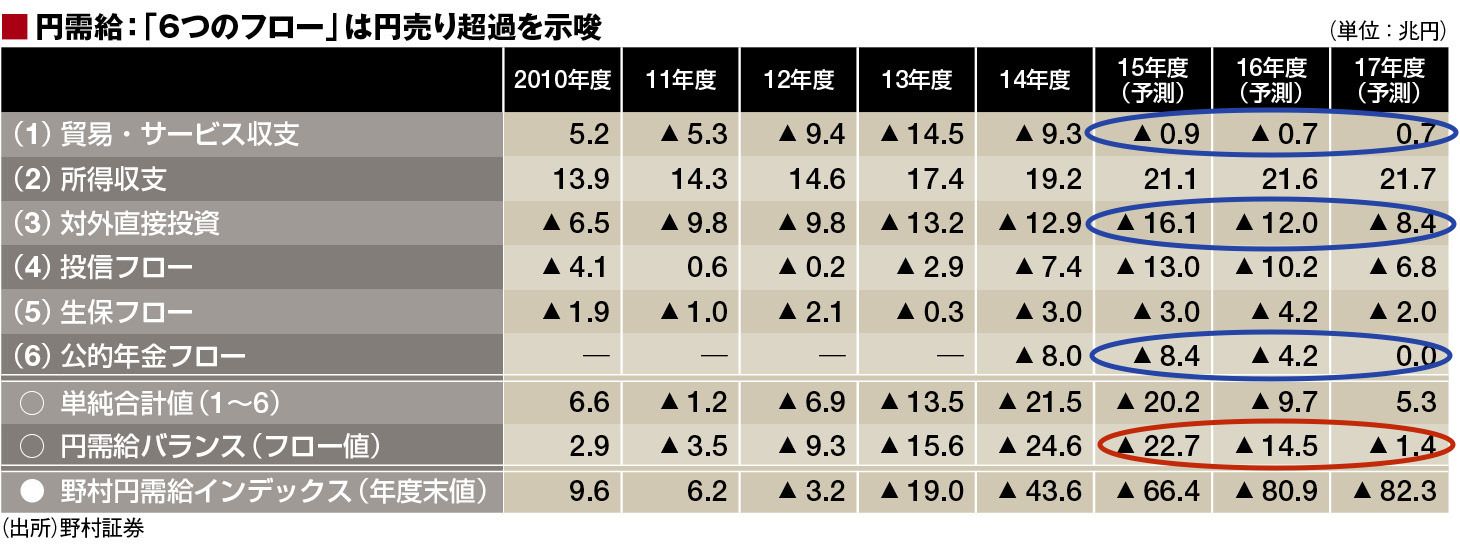

円の需給バランスを精査すると、円売り超過が継続していることがはっきりわかる。

2015年には生損保の大型M&Aが続々と発表されたが、直接投資による資本流出は年間約15兆円というペースに膨らんでいる。さらに、為替ヘッジなしの外国証券投資が約20兆円あり、このうち約8兆円が相場に影響されにくい年金マネーの外貨シフトである。筆者は、2015年度、2016年度の円需給をそれぞれ23兆円、15兆円の円売り超過と見積もっている。

円高予想の根強い根拠として、日米両サイドの「政治要因」が取り上げられることも多い。2016年の大統領選挙を前に、「ドル高けん制がありそう」との連想も分からなくはない。しかし、米国の経済政策は、伝統的に雇用の最大化を重視している。現状、ドル高の継続でも雇用の拡大が両立しており、政府が「ドル高けん制」に動く可能性はきわめて低い。

ログインはこちら