5月に発表されたメガバンクの決算は、6年ぶりの好業績だった。しかし、株価は低い水準のままだ。2006~07年頃と比べると、5分の1から7分の1程度の水準に落ち込んでいる。この間の日経平均株価の落ち込みは4割程度なので、それに比べて異常とも言える落ち込みぶりだ。

なぜこうなるのだろうか。その原因は、日本の銀行の資産構造にある。

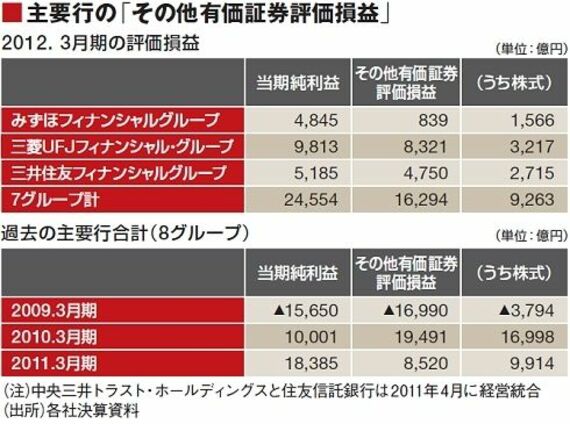

メガバンクについて12年3月期の決算の状況を、表に示す。これを見ると、どのグループでも、「その他有価証券評価損益」が、「当期純利益」に比べて大きな額になっていることがわかる。ここで、「その他有価証券評価損益」とは、極めて大ざっぱに言えば、保有している有価証券の値上がり益だ。損益計算書に計上される利益ではないが、資産を増やす要因となるものだ。

三菱UFJの当期純利益は9813億円だ。一方、業務粗利益の内訳は、資金利益1兆8405億円、役務取引等利益9642億円などである。その他有価証券評価損益8321億円のうち、国債は1551億円だ。これは、金利低下が進み、保有国債の評価益で、労せずして手にしたものだ。つまり、「何もしなくとも、有価証券を保有しているだけで、自動的に資産が1兆円近く増えてしまった」ということなのである。

なお、事業遂行上長期に保有している有価証券は、売買目的で保有するものや、満期まで保有するものと区別され、「その他有価証券(投資有価証券)」とされる。これについては、期末に時価評価し、値上がり益(差損益)を、損益計算書に計上するのではなく、貸借対照表の「投資その他の資産」に計上する。

関連記事

トピックボードAD

有料会員限定記事

政治・経済の人気記事