東芝の不正会計、半導体で行われていたこと 工業会計のプロが図表入りで徹底解説

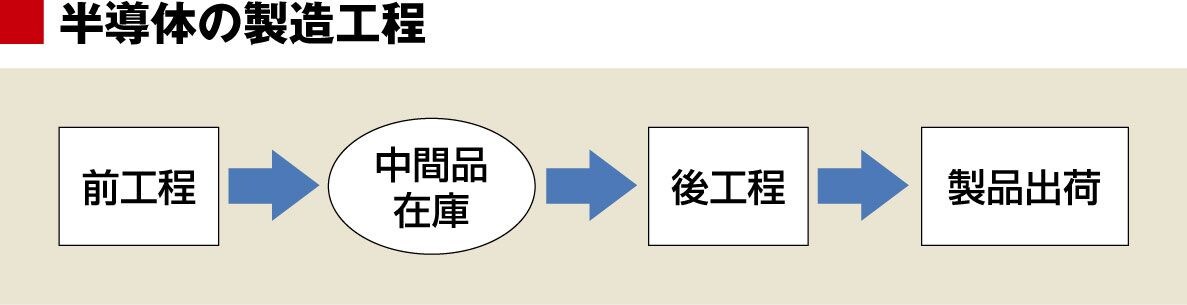

半導体在庫金額の製造原価は期首に設定した標準原価に在庫量を掛けて算出する。標準原価は当期の予定製造経費を予定生産数量で割って計算するが、販売不振などにより生産量が予定数量通りにいかない場合は、標準原価と実際の原価との間で「原価差額」が発生する。原価差額は期末処理で製品および在庫に配分(配賦)されて金額が修整される。東芝ではこの配賦計算をコンピュータシステムで行っている。

今回の不正では、前工程の標準原価の改訂だけを期の途中に実施したことから起きている。標準原価改訂だけであれば会計上は問題ではないが、東芝は標準原価改訂をしていない後工程で発生した原価差額を前工程にまで配賦した。

この配賦によって、前工程の製品には後工程の原価差額まで追加配分されたことになり、前工程の製造原価は実際の原価よりも高くなった。前工程の製品はほとんどが中間品在庫になるので、結果的に期末在庫金額が過大計上されたことになる。経営者にすれば、前工程の標準原価改訂を行うだけで自動的に利益が増えるのだから、無理な益出し指示にこの処理を利用したいと考えてもおかしくない。

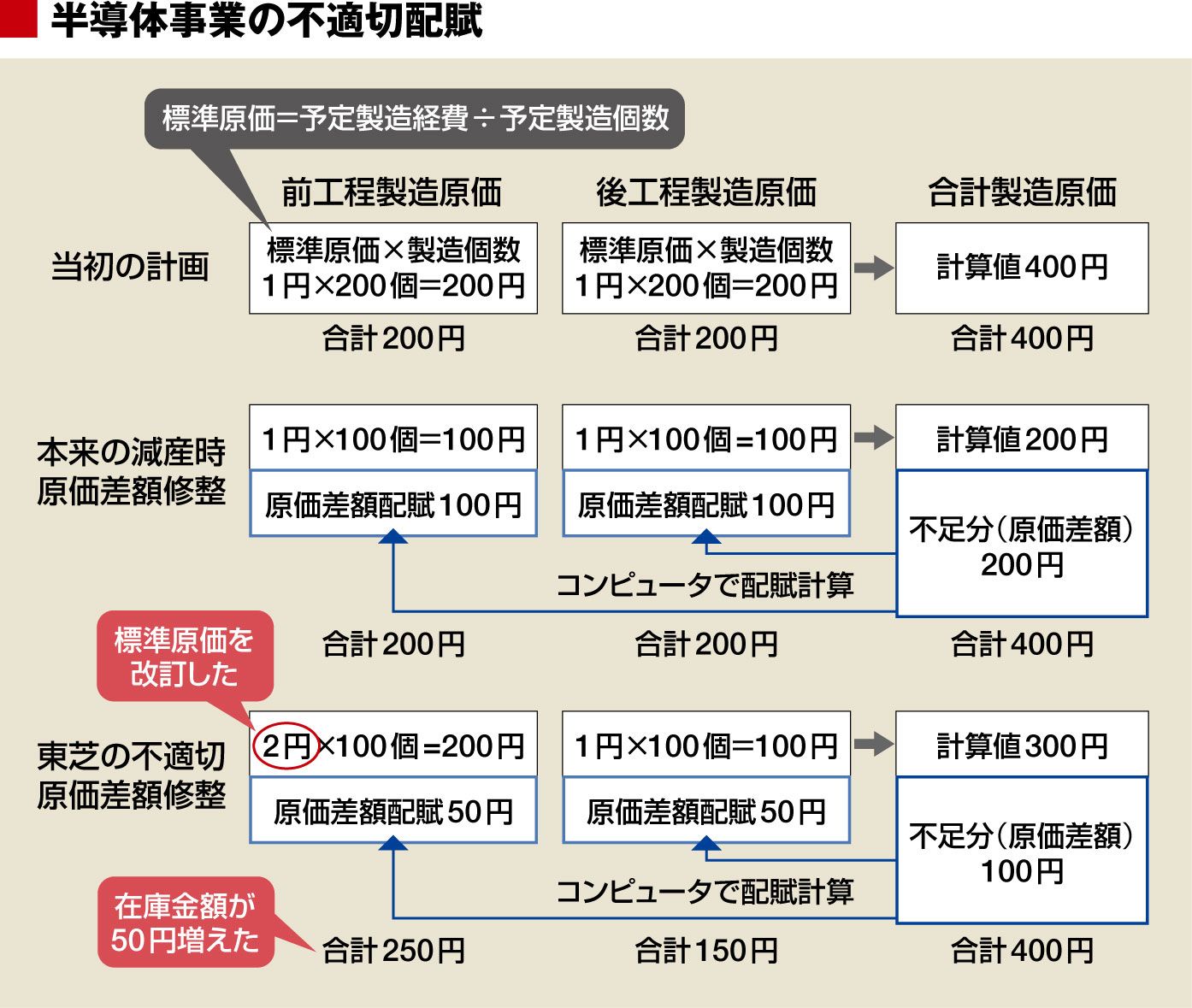

東芝の不適切配賦を図で示すと

図で説明すると、前工程も後工程も、当初は標準原価1円で200個を作る計画だったとする。合計製造原価は200円+200円で400円だ。

ところが実際は100個に減産したとする。この場合、前工程も後工程も製造原価は1円×100個で100円、合計は100円+100円で200円だ。これと、当初計画の合計製造原価400円との原価差額200円は、前工程と後工程に100円ずつ、コンピュータで配賦計算される。

このとき東芝は何をしていたかというと、前工程の標準原価を1円から2円に改訂。その結果、前工程の原価は2円×100個で200円、後工程は標準原価1円のままだから後工程の原価は1円×100個で100円。合計は200円+100円で300円となる。当初計画との原価差額は400円-300円で100円。これを50円ずつコンピュータで配賦計算すると、前工程の原価は250円、後工程は150円。先述したとおり、前工程の製品は中間品在庫になるので期末在庫金額の過大計上となり、その分だけ当期利益が膨らむ。

第三者委員会の報告書では「誰が」「いつ」こうしたカラクリを「発案」し、誰が「このカラクリを積極的に使って益出しをしよう」と言い出したのかについて、書かれていない。東芝の不正会計がどういった背景で生まれ、拡大したのかを解明するためにもさらなる調査を期待したい。

ログインはこちら