ムーディーズの日本に対する見方(年次報告)《ムーディーズの業界分析》

・日銀は05年から06年にかけて、バランスシートをGDPの30%に相当する規模まで拡大させた。その後、デフレの収束と景気の回復によって、バランスシートをGDP比で約10ポイント縮小させた。しかし、08年の世界経済危機、東日本大震災、ユーロ圏危機への対応で、日銀は10年末までに再びバランスシートをGDP比25%に拡大させており、11年の資産買い入れの拡大でGDP比30%近くまで拡大させたとみられる。これは11年末の米連邦準備銀行の15%、およびイングランド銀行の18%をはるかに上回る。こうした状況を背景に、日本のマネーサプライも近年、急激に増加した。ベースマネーは11年第2四半期、GDPの24.9%と、米国の17.5%より多く、ユーロ圏の2倍に上る。

・財政政策(とりわけ長期目標の明確化)の有効性および信頼性は、小泉政権後、低下。5年間で6人の首相就任で、07年以降、政治的リーダーシップは不安定なものとなっている。09年に自民党が歴史的大敗を喫し、それまでの野党であった民主党が第一党となったことによっても、政治的な不確実性は低減していない。09年以降の短期間でも、民主党の首相は3人目である。もっとも、これは必ずしも日本の政治に限ったことではない。01~06年の政府の安定性は、財政赤字の急激な削減と景気の著しい改善に結びついたものであった。07年のプライマリーバランスは、小泉政権が掲げた11~12年までの目標を大きく上回っており、赤字は米国、英国、フランスと同程度またはそれ以下の水準だった。

(3)財政力--中位

世界的経済危機により、政府の中期的な財政再建目標の達成が遅れ、平時においてはすでに例のない水準の政府債務がさらに積み上がることとなった。また、震災により、財政赤字は、10年のG7諸国の中で高水準の国の1つから、11年には最も大きい国となり、12年もその状況が続く可能性が高い。

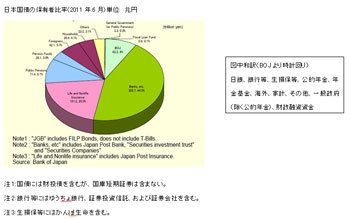

・日本の強い国内投資志向と円高により、日本国債は安全投資先となっている。日本国債の非居住者保有割合はわずか5.7%で、うち2%は外国の中央銀行と推定される(図表1参照)。この状況の下で、世界的に金融市場が混乱している時期(リーマンショック時のみならず、現下のソブリン債務危機の時期)にも、日本国債の発行およびリファイナンスが十分可能となっている。日本国債の利回りは最近、10年物で1.0%近辺と比較的タイトな水準で推移しており、米国債およびドイツ国債の利回りよりはるかに低い。しかし、米国債、ドイツ国債と事情が異なるのが、日本国債投資家にとっての実質利回りが、日本のマイルドなデフレの影響を受けているということである。

・多大な債務負担(IMFの11年の予測によればGDP比233%、政府の12年3月期末の予測によれば191%)、およびGDPの57%に及ぶ多額のリファイナンスニーズを抱える、日本の債務の維持可能性は非常に特異な状態にある。しかし、他の先進諸国との比較では、日本国債の平均残存年限が6年9カ月であるため、政府にとってのロールオーバーリスクはさほど大きくない。

図表1:日本国債の保有者比率

[+]画像拡大 出所:日本銀行