アメリカの「FOMC経済見通し」の"読み解き方" インフレ率予想で将来的な金利変動を予測

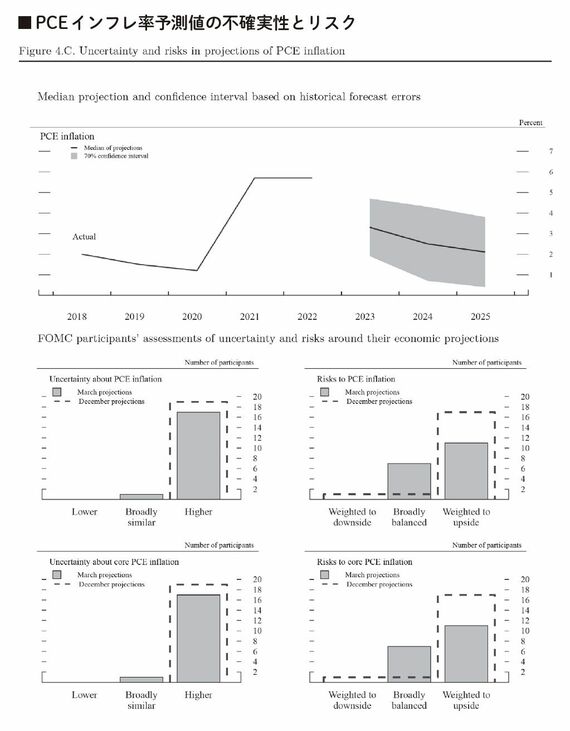

2023年、2024年、2025年は予測値です。中央付近の横ラインが「予測の中央値」、アミかけの枠は「予測の中央傾向」(最高値から3つ、最低値から3つを除いたもの)、上下のT字は「予測の幅」を示しています。

FOMC参加者による回答の中央値で見ると、毎年切り下がっています。すなわち、今後徐々に景気後退が進むと見込んでいるわけですが、景気が現状とそれほど変わらないか、逆に景気回復方向に動く可能性もあり、その場合は予測値よりも上振れすることになります。

もちろん、予想以上に景気悪化が進む可能性もゼロではありません。その場合は下振れです。しかし、予測が上か下かといえば、昨年から横ばいで推移した2022年までの実績値からは、上に行く(予測値ほどインフレが収まらない)可能性のほうが高いと考えられるはずです。

つまり、予測の中央値から上方に参加者の思惑が厚くなっているということです。これが、仮に2021年から2022年にかけてインフレ率が急低下していれば、それほど上方に厚くなるとはいえないでしょう。

インフレ感が異なれば、当然、策定する金融政策も異なってくると考えられます。このように、同じ予測値でも、過去の動きから現時点のFOMC参加者の思惑がどこにあるのかを知っておくことは重要です。実際に、こうしたFOMC参加者のインフレに対する予測バイアスをSEPの図から確認することができます。

PCEインフレーションの誤差を読み解く

次の図は、PCEインフレ率の予想範囲として予測の中央値とともに、「予測結果がこの範囲内に入る可能性が70%である」として示される、70%信頼区間(confidence interval)の影の部分が示されたものです。

そして、実際のFOMC参加者の予測バイアスは、同じ図の下部に「FOMC参加者による、各自の経済予測を取り巻く不確実性とリスクの評価」として示されています。

上の2つがPCEインフレ率、下の2つがコアPCEインフレ率です。表の見方は、上段左の「PCEインフレに対する不確実性」(Uncertaintyabout PCE inflation)に関しては、点線で前回2022年12月時点での回答が示されています。

ログインはこちら