お金が貯まる夫婦がしている賢い家計管理とは 大切なのは人生設計と価値観を共有すること

それぞれの財布型は、家計管理の意識が希薄になり、ムダ遣いも多くなりがちです。夫婦間で毎月の収入や支出、さらには将来のライフプランが共有できていないと、お金の使い方をめぐって問題に発展しかねません。

たとえば、どちらかが「子育てのために」貯蓄や投資をしていても、片方はそこまで貯蓄をしておらず、ライフプランに狂いが生じる可能性もあるでしょう。まずは、お金のことを相談しあえる関係を築くことが大切です。

(出所:『1日1分読むだけで身につくお金大全100[改訂版]』)

子供名義の口座を賢くつくる

『1日1分読むだけで身につくお金大全100 改訂版』(自由国民社)。書影をクリックするとAmazonのサイトにジャンプします

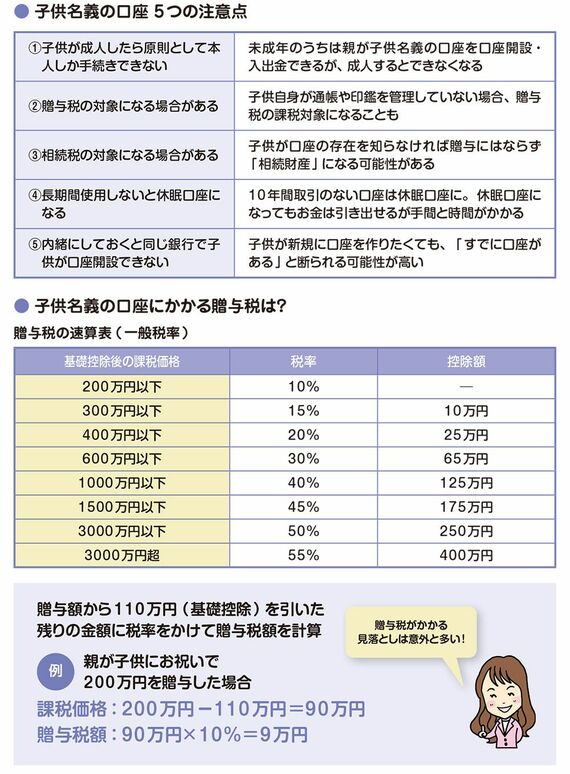

子供名義の口座は、子供のお金の準備や金銭教育に活用できるメリットがありますが、注意点もあります。子供が未成年の時は、親が子供の名義の口座を開設したり、入出金したりできます。しかし、18歳を迎えて成人すると原則として子供自身しか手続きできなくなります。

また、子供自身が通帳や印鑑を管理していないと、子供名義の預金は贈与税の対象になる場合があります。学費などが一定金額まで非課税で贈与できる「教育資金贈与」や、年間110万円以下の贈与が非課税となる「暦年贈与」を利用すれば贈与税を非課税にできます。

子供が子供名義の口座の存在を知らない場合、将来同じ銀行で口座を開けなかったり、相続税がかかったりするケースが。子供名義の口座の存在は、早くから子供に知らせましょう。

10年間まったく取引がない口座は休眠口座扱いとなり、引き出しに手間がかかることも覚えておきましょう。

(出所:『1日1分読むだけで身につくお金大全100[改訂版]』)

将来を考え今何にお金を使うのか、夫婦でいる場合にはお金の価値観や使い方について共有することが大切になってきます。

人生は行動しないと何も変わりません。一つ一つの行動で習慣を変えていき、習慣が変われば人生が変わります。皆様の行動の一歩になれば幸いです。

関連記事

トピックボードAD

有料会員限定記事

マーケットの人気記事

ログインはこちら