みずほの「Jコイン」、誕生4年で打ち出す挽回策 個人利用で苦戦の中、法人・自治体需要に活路

ハウスコインに力を入れる理由についてみずほは、キャッシュレス決済が日常使いのみならず、事業会社のサービスにおいても普及してきたからだとしている。クレジットカードに比べて決済手数料が安価なうえ、自社サービスでしか使えないハウスコインは利用者の囲い込みにも寄与する。

一方で、本音も見え隠れする。Jコインの本丸である個人向けだけでは採算を取るのは難しいのだ。

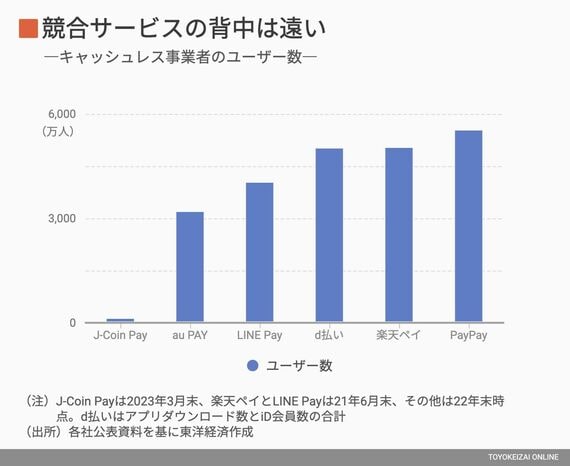

伸び悩むユーザー数

みずほはJコインの立ち上げにあたって、決済事業者のpringからソースコードを購入するなどシステム投資を費やした。正確な数値は公表されていないが、初期投資は数十億円規模に上ったとみられる。それゆえ、みずほフィナンシャルグループ(FG)の木原正裕社長からは「Jコインの仕組みをもっと活用できないか」と発破がかかる。

みずほ銀行決済ビジネス推進部J-Coin推進チームの武藤聖和調査役は、「リテール(個人向け)ビジネスだけで投資資金を回収するのは難しい。ハウスコインや決済データの利活用も含めて採算を取りたい」と話す。

Jコインは元々、個人向けのスマホ決済アプリとして誕生した。利用者数は2023年3月末時点で約90万人。年間数万人ペースで漸増してはいるものの、数千万人規模でひしめく同業に大きく水をあけられている。多額の赤字を覚悟で広告やポイント還元を行って顧客を囲い込む戦略から、距離を置いてきたことが一因だ。

利用者数の伸びとは鶏と卵の関係にある加盟店数も、同業が軒並み500万店前後に対してJコインは約125万店と道半ばだ。2020年3月にリクルートが展開する決済端末「Airペイ」に対応したことで加盟店数が一気に100万まで躍進したものの、その後の増加は緩やかだ。

Jコインの加盟店開拓は提携する地銀や信金が主体となって行っているが、「自社で発行するデビットカードの拡販が優先だ」(地銀幹部)など、取り組みには濃淡がある。

Jコインに対する追い風はなかなか吹かない。2022年10月には金融機関横断的なプロジェクトである、個人口座間の少額送金が無料になる「ことら送金」が開始。ユーザー間送金が無料というJコインの持ち味は薄れた。

サービス開始当初期待していた給与振込サービスも実現しなかった。給与のデジタル払いは今年4月に解禁されたが、資金移動業者ではなく銀行業の管轄に属するJコインは対象外になってしまった。

ログインはこちら