住信SBIネット銀、「1年越し上場」の理想と現実 銀行かテック企業か、市場と会社の見解に「溝」

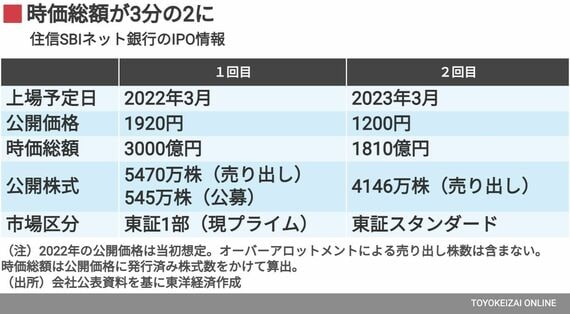

需給回復の鈍さから既存株主の売り出し株数を絞った結果、当初目論んでいた東証プライム市場は上場維持基準である流通株式比率を満たせず断念。スタンダード市場での上場となった。公開価格から逆算した9.3倍というPER(株価収益率)についても、「テックの評価がまったく入っていない」(円山社長)と悔しさをにじませた。

本意ではない形での上場となった住信SBIネット銀。今後は収益力を伸ばしつつ、当初目論んでいたプライム市場への鞍替えを模索する。

懸案の株価対策については、収益力のほか、資本効率も高められるかも問われる。住信SBIネット銀のROE(自己資本利益率)は、2022年12月末時点で13%。これでも同業の銀行をはるかに上回るが、2025年3月期にはさらに17%まで伸ばす。

2022年の上場予定時と何が違うか

株価に影響を与える要素として、売り出し価格以外にもう1つ、2022年の上場時と異なる点がある。

新株発行を取りやめたことだ。この1年の間に国際資本規制であるバーゼル3の早期適用が決まり、保有すべき資本が少なくなった。そこで資本蓄積から余剰資本の圧縮へと舵を切り、2023年1月には300億円の特別配当も実施した。資本効率に敏感な姿勢を訴求できるかどうかも、株価に影響を与えそうだ。

折しも、4月21日には同じネット専業である楽天銀行の上場が控える。楽天経済圏という既存の銀行にはない持ち味を有するが、仮条件から逆算したPERは約8.3倍と、住信SBIネット銀以上に割安だ。銀行ではあるが、単なる銀行としては評価してくれるな――。楽天銀も同様の悩みを抱える可能性は高そうだ。

住信SBIネット銀行の株価・業績 は「四季報オンライン」で

関連記事

トピックボードAD

有料会員限定記事

ビジネスの人気記事

ログインはこちら