「年収300万円」でも十分リタイアできる納得の訳 高収入でなくても、貯金ゼロでもFIREは可能だ

しかし、年収が1000万円あっても、貯蓄率が10%、残り90%を支出していれば、投資リターンが同じ5%でも五十数年かかってしまいます。

「数字ばかりでよくわからない」と思った方もいると思うので、一言でまとめると……「FIREするのに年収は関係ない」FIREできるかどうかはいかに支出を少なくして、貯蓄率を高くするかにかかっているのです。

支出をコントロールし貯蓄率を上げれば短期達成が可能

支出が少なければFIRE達成に必要な資産も少額で済みます。

そこでFIRE達成に向けて最初にすべきことは支出のコントロールです。無駄を全部省いていきましょう。

例えば携帯を格安キャリアにする、家賃が格安な物件を探す、食事は自炊、遊興費は使わないなど、固定費として削れるところは全部削っていくのです。

年収300万円でも、支出をぎりぎりまで切り詰め、生活費150万円ならFIREに必要な資産は150万円の25倍で3750万円、150万円を投資に回すので貯蓄率50%になり、投資リターン5%でグラフを見ると17年ぐらいでFIREできます。もし、30歳からスタートすれば47歳でリタイアできるのです。

しかし、もう少し生活費がほしいと思って、貯蓄率を30%にすると生活費は200万円ほどになります。すると必要な資産は5000万円、そしてFIREまでには30年近くかかってしまいます。

ずいぶん時間がかかると感じましたか?

そこでおすすめしたいのがサイドFIREです。

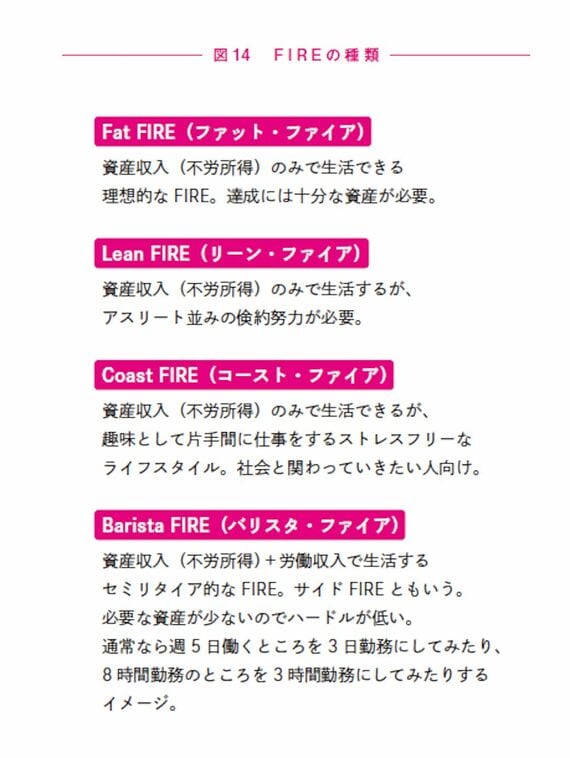

実はFIREといっても、4つのタイプがあります。それがこの表です。

出所:『年収300万円FIRE 貯金ゼロから7年でセミリタイアする「お金の増やし方」 』

おすすめしたいサイドFIREとは、この表でいうバリスタFIREです。

関連記事

トピックボードAD

有料会員限定記事

マーケットの人気記事

ログインはこちら