試算してみましょう。

まず借入金3000万円、返済期間35年、全期間固定金利1.4%、元利均等返済、ボーナス払いなし、借入から10年経過後に300万円の繰り上げ返済(期間短縮型)を行った場合。総返済額は約113万円の削減となり、返済期間についても3年9カ月の短縮効果があります。

次に、300万円を今後25年かけて運用した効果を見てみましょう。株式投資で得た利益や、預貯金の利子、投資信託の分配金には税金が課されますので、その税率を20%と想定します。

投資資金を年1%で運用できたら約68万円、年1.5%で約108万円、年2.0%で約153万円の運用益になります。運用益が非課税である一般NISAなどへの投資だったら、年1%で運用できれば約85万円の運用益、年1.5%になれば約135万円、年2.0%なら約192万円の運用益が出ることもありえます。

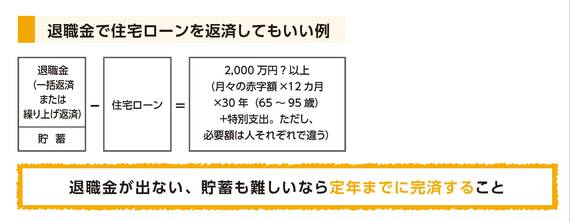

定年退職時点のローン残高は?

投資の場合は不確定な要素も少なくありませんが、リスクを取らなければリターンがないことなども鑑みて、繰り上げ返済と投資のどちらが効果的なお金の使い方なのかは、考える余地が出てきそうです。

『見るだけでお金が貯まる賢者のノート──1億円貯めたFPが教える 100%トクするお金の習慣』(自由国民社)。書影をクリックするとAmazonのサイトにジャンプします

最後に考えたいのが定年退職時点でのローン残高を想定して対応しておくことです。

ちなみに、老後の夫婦2人が受け取る年金収入の平均は月22万円(夫:会社員、妻:専業主婦)、最低日常生活費だけで22万円です。

つまり、持ち家があってローン返済が終わっていて、やっと年金収入だけで生活費が成り立つ状況です。年金収入だけでローン返済を続けるのには無理があるのです。必ず定年退職時のローン残高を確認し、退職金や貯蓄で返せる範囲なのか、しっかりとシミュレーションしてから返済期間を決めましょう。退職金をローン返済に充ててしまった後、老後資金が残っているかどうかを考えることが大事です。

関連記事

トピックボードAD

有料会員限定記事

マーケットの人気記事

ログインはこちら