アジア部門は11年度後半に月次収支均衡目標。合弁解消の影響は大きくない--岩本信之・大和証券グループ本社CFO

証券業界の4~12月期までの決算を見ると、相対的に不振が目立っていたのが大和証券グループ本社だ。同社は2009年10月に法人部門における三井住友銀行との合弁を解消してから投資銀行部門の不調が目立つ。また昨年来、香港を第2本社化してアジア部門を大幅増強しており、その先行投資も収益を圧迫している。今後、どう収益を立て直していくのか、同社の岩本信之・取締役兼専務執行役(CFO)兼企画担当兼人事担当(4月1日付・代表執行役副社長就任予定)に聞いた。

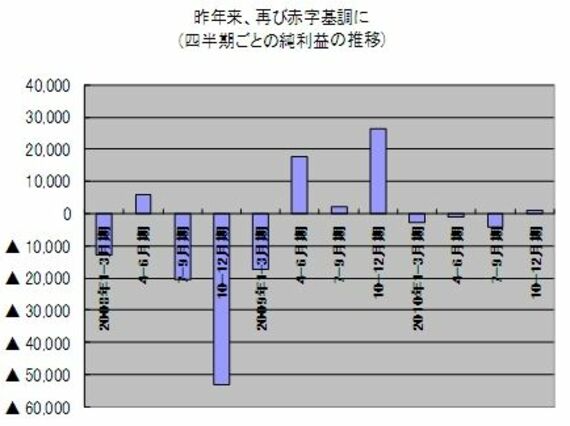

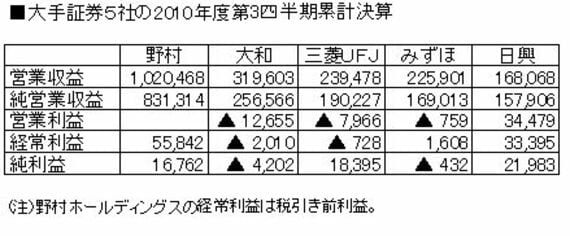

--今期第3四半期を終わった時点の累計で、42億円の純損失。大手証券5社の中で最も不振が目立つが、原因をどう総括しているか。

リテール部門はまずまずの収益を上げているが、ホールセール部門が不振だった。当社はこれまで、日本株関連を中心にシステム投資や人的投資を行い、日本株売買のネットワークを構築してきたが、想定以上に日本株の売買が落ち込んでしまった。それが最大の要因だと思っている。

日本株一辺倒ではなく海外の株式にも収益源を広げるため、昨年来、アジアへの積極的な投資をしている。しかし、マーケットが悪い状況と重なって、結果的に赤字を計上することとなった。

ただ、これは先行投資であり、アジア中心に人的投資やシステムインフラの構築を行っている。まずコストが出てくるので、(収益化まで)タイムラグが生じるのはやむをえない。

単位:百万円(両図とも)

■アジア株のシェアは初めて1%突破、アジアでのマンデートも数件獲得

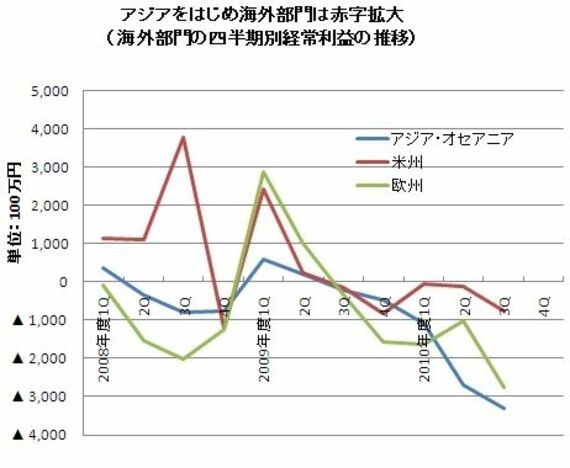

--昨年来、アジア拠点を大幅増強しており、現地経営トップや部門ヘッド、アナリストなど有力スタッフのヘッドハンティングが相次いでいる。アジア・オセアニア部門は今第3四半期まで期を追うごとに赤字が膨らんでいるが、黒字化のメドは。

マーケットの状況にもよるが、来年度の後半には何とか収支均衡に持っていきたい。来年度通期での黒字化は厳しいが、徐々に収益は上がっていくだろう。

現状は、セールス、トレーダー、リサーチなど幅広い投資を行い、受けた注文をスムーズに実行するためのシステムインフラも同時に投資してきたので、現状は収益の圧迫要因になっている。

まずアジア株のブローカレッジやトレーディングを強化しており、採用した人材が徐々に本格稼働しつつある。アジア株のシェアは昨年12月に初めて1%を突破し、ブローカーランキングで12~13位程度。1年前はシェア0.6%程度で15位以下だった。シェアを2.5%程度まで伸ばすことで、(欧米大手証券と並び)5位以内に入りたいと考えている。

また、(アジアでの)インベストメント・バンキング部門が利益貢献するのは、その後だろう。しかし、マンデート(主幹事の委任状)がすでに数件獲れてきており、パイプラインはある。

人材面では主要ポストの採用は、一段落した。インベストメント・バンキング部門はもう少し必要だろうが、これからはそれほど大きくコストが増えることはない。

--アジアの人材市場の相場を大和が一段と高騰させているとの業界の声も聞くが。

かなり高いレベルの人たちを多く採用したし、採用できる人材も限られている。また、他社も積極的に採用している。

--鈴木茂晴社長の年俸(前期約2億2700万円)を上回る報酬での人材獲得も多いようだが。

結果的にそういう人は何人かいるだろうが、(海外の人材市場というのは)そういうものだ。日本と同列には考えられない。