経済成長率を高めるには、「アベノミクス」でいえば第3の矢である成長戦略が重要だ。では、公債残高増加率を低くするにはどうすればよいか。財政支出を、できるだけ借金に依存しないようにすればよい、と言えば簡単だが、ここはもう少し精緻にみる必要がある。

厳密な計算が気になる読者は、別途詳細な計算式をご覧頂くとして、この計算結果を踏まえると、わが国では、公債残高増加率は「公債金利マイナスPB対GDP比の2分の1」とほぼ等しくなる。

名目成長率さえ高くすれば、すべてはうまく行く?

この意味を一言でいうと、公債残高が増えないようにするには、できるだけ利払費が少なければよい。特に、公債金利が低いと利払費も少なくなるので、公債金利が低いと公債残高増加率も低くなる。それとともに、歳出削減を積極的に行ったり、税収をきちんと確保したりすれば、PBが改善する(赤字が減ったり黒字になったりする)ので、PBの値が増える(赤字が減ったり黒字が増えたりする)と、財源を借金に依存しなくてよくなるので、公債残高増加率は低くなる。

ちなみに、最後に2分の1がついているのは、わが国では公債残高はGDPの約2倍になっていることによる。

いったんここで話をまとめると、名目経済成長率が、「公債金利マイナスPB対GDP比の2分の1」より高ければ、公債残高対GDP比が下がる。

では、どうすればよいか。実は、すでにその答えは、内閣府「中長期の経済財政に関する試算(平成26年7月25日)」が暗示している。

結論から言えば、「名目成長率さえ高くすれば、厳しい歳出削減努力も、消費税率を10%超にする増税もしなくても、公債残高対GDP比は下げられる」と言いた気なのである。

この試算結果については、拙稿「アベノミクスで財政再建は進んでいるのか」で詳述したが、2010年代後半に3%台後半の高い名目成長率が続く「経済再生ケース」でも、2020年度には名目GDP比で1.8%、金額で11.0兆円の基礎的財政収支の赤字が生じるとの結果が出ている。

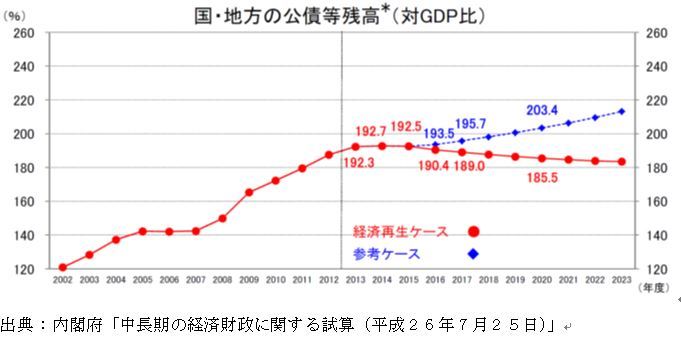

これと合わせて、同じ試算結果として、国・地方の公債残高対GDP比をみると、消費税率を2015年10月に10%にすることを前提とした結果だが、「経済再生ケース」のように名目成長率が3%台後半になれば、上の図のように、厳しい歳出削減努力も、消費税率を10%超にする増税もしなくても、公債残高対GDP比が2014年度をピークに下がっている。

だから、2020年度の財政健全化目標を達成させるためには、基礎的財政収支の改善に資する歳出削減と税収確保が必要、という話だったのが、先の12月22日と27日の経済財政諮問会議では、基礎的財政収支の黒字化だけでなく、公債残高対GDP比の低下も重視してはどうかという話が出てきたようである。

ログインはこちら