安いニッポンで不動産買うリスクを知らなすぎる 住宅ローンはあっという間に債務超過になる

不動産マーケットについてさして知見もないのに、みんなが買っているから値上がりするかもしれない、あるいはこんなに人気があるのなら大丈夫、早く買わないとなくなるかもしれない、これらの考え方は投資の世界では極めて危険な思考回路だ。

こうした考えのもとで住宅を買った人たちが、コロナ禍を契機に転落を始めている。多くの人は家を買う時に、自己資金は数百万円から1000万円程度。年収の7、8倍から十数倍もするような住宅を、夫婦ダブルローンなどで買っている。

今のローン延滞はコロナ禍で給料が減った、勤務先を解雇された、パート仕事がなくなったなどの理由によるものが多い。住宅ローンを目一杯借りて、家を買うことのリスクを事前に想定していないからだ。あまりに不動産と金融についてのリテラシーがなさすぎるとしか私には思えない。

住宅ローンはあっという間に債務超過になる

家を買うという行動を不動産投資の観点からもう一度考えてみよう。私は不動産投資信託(J-REIT)の代表をはじめ、不動産投資ファンド事業にも数多くかかわってきた。こうしたプロの目線からみて、不動産投資におけるローンの比率は、おおむね物件価格の40%、高くとも50%以内に収めることを信条としてきた。なぜなら投資には必ずリスクがつきまとうからだ。

不動産投資ファンドにおけるローンの返済原資はオフィスビルや賃貸マンションなどから得られる賃料だ。この賃料はマーケットの変化によって変動する。つまり収益が変化するからこの部分のリスクは投資を行うにあたって当然見込んでおく必要がある。住宅ローンでいえば、借入人がもらう給料が返済原資であるから、収入の増減を見込んでおくことを意味している。

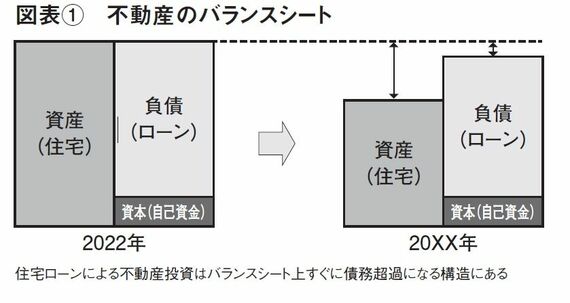

さらに資産である不動産価値がどれだけ変化するか、リスクを勘案しておくことが必要だ。これはバランスシートで考えるとわかりやすい。

自己資本比率をある程度保っておかないと、シートの左側である資産が目減りしてしまった場合に自己資本を痛める、つまり債務超過に陥ることになる。そのことを避ける意味である程度自己資本を分厚くしておくことが求められるのだ。

住宅ローンでは自己資本にあたる自己資金はせいぜい10%程度だ。これはつまり資産価値が10%以上低下してしまうと、あっというまに債務超過状態に陥ることを会計学上は意味している。物件価格の低下とともに借入金の元本も減ってくれるのならよいのだが、そうは問屋が卸さないのが投資の世界だ。

企業や不動産投資ファンドであれば、これはもう金融機関から危険信号が発せられ、ケースによっては融資金の全額返済を求められる事態になるのである。

ログインはこちら