追加金融緩和サプライズで「出口なき日銀」 デフレ脱却で投じた策は強烈な副作用を伴う

黒田総裁は「このところの原油価格の下落による物価の下押し」を追加緩和の理由の一つに挙げた。「日本では米国のように、期待インフレ率が2%にアンカーされている(つなぎ留められている)わけではないので、実際の物価上昇率が伸び悩めば、デフレ脱却は遅れるリスクがある」とし、「今、まさにクリティカルモーメント、正念場にある」と会見で語った。

とはいえ原油価格は、世界の需給要因、投機要因で決まる。2004~09年に日銀審議委員だったクレディ・スイス証券の水野温氏・取締役副会長は「日本銀行がコモディティ価格をコントロールできない中、クリティカルモーメントという強い表現を使ったことは、賢明でない」と指摘する。原油価格がより下落すれば、さらなる追加緩和が求められるようになるからだ。

「黒田日銀はもはや“物価原理主義”」(SMBC日興証券の森田長太郎・チーフ金利ストラテジスト)。それは国民が望む実体経済の改善を阻む副作用を多くはらんでいる。

円安は家計も産業もマイナス

何よりこれ以上の円安は、家計にも産業にもプラスといえない。トヨタ自動車など輸出大企業で構成されている経団連ですら、9月末の1ドル=109円の下、「これ以上の円安は日本全体にとってマイナスの影響が大きくなってくる」(榊原定征会長)と、懸念を示していた。

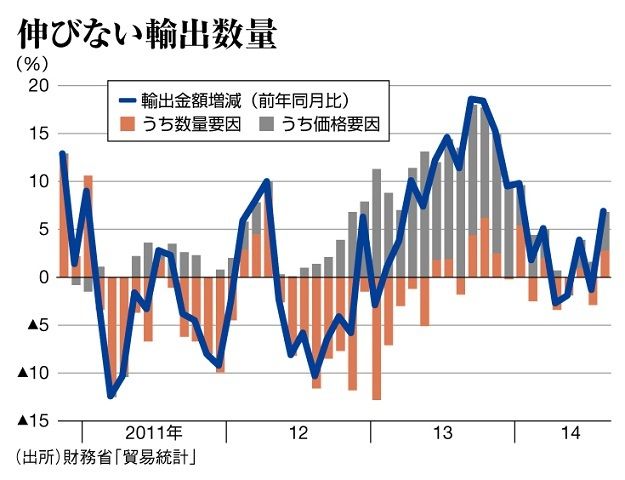

すでに製造業の海外生産シフトが進んだうえ、電機製品などは競争力が低下して輸入超となっている。円安でも輸出数量は伸びていない。むしろ円安に伴う輸入物価上昇は、家計の消費を冷やし、企業には原材料費のアップにつながる。内需企業にとってはこれ以上の円安は重荷だ。

輸出企業の現地の収益は円安で為替換算すると膨らむが、その利益は現地で再投資されるだろう。国内の労働者の賃上げに回るわけではない。今年4月、鳴り物入りで注目された“官製ベア”でも、応じたのは一部の大企業で、名目賃金は1%に満たない上昇。実質賃金は15カ月連続で前年を下回っている。

輸出は伸びない、消費は低迷。さらに大規模な補正予算を組んで財政出動しても、供給制約によってGPP(国内総生産)の押し上げには、寄与しなくなっている。