増資ラッシュを担う大手証券の功罪、資本市場の地盤沈下を助長する懸念

すでに、日興の三井住友傘下入りが決まった直後の6月、三菱系の日本郵船は対外公表する主幹事証券を日興から三菱UFJ証券へと変更。12月の増資の代表幹事には、野村とメリルリンチ日本証券を選んだ。また、三菱UFJFGの巨額増資では、野村が共同主幹事の座を勝ち取り、大和も引受団に入ったが、日興はその選から漏れている。

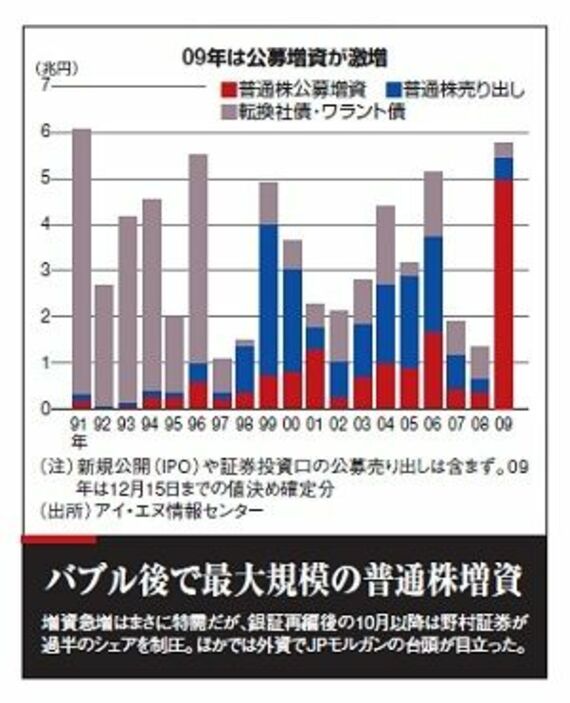

資金ニーズ切実でも市場機能の崩壊懸念

一方、証券会社の儲け口となる増資ラッシュが、需給面では株式市場の低落を助長してきた。低調な相場に苦しむ中堅証券の幹部は「野村自身、今年は2度の大増資を先行的にやり、既存株主を泣かせてきた。業界の盟主として、本来やってはならないことではないか」と憤る。

野村OBで東京証券取引所の斉藤惇社長は11月の定例会見で、相次ぐ増資について、「もともとバランスシートに自信がないから(増資を)やっており、既存株主がいちばん犠牲になる」と述べ、「本来、発行体よりも(財務アドバイザーの)証券会社がしっかりしなければならない。そうした市場を自分たちで作ってしまうのは、非常に恥ずかしいこと」と、苦言を呈した。

独走する野村は「発行体の調達ニーズがあれば、誰かが引き受けなければならない。資金の出し手と受け手の仲介がわれわれの役目」(幹部)と強調する。確かに、日本企業が資金を調達できずに沈没する事態は避けるべきだ。かといって、成長戦略の乏しい増資で既存株主が犠牲になり、投資家が逃げ、市場が機能不全に陥れば元も子もない。要は資金ニーズの充足と市場規律の維持をどう両立させるか。一つの手段として、今、海外で実績のあるJPモルガンなどが東証や金融庁に働きかけ、株主割当増資の環境整備が検討されている。これは既存株主に新株を発行し、株主利益希薄化を回避する仕組みで、欧州では主流の調達手段だ。こうした制度の拡充も含め、知恵と手立てを尽くさなければ、資本市場の地盤沈下を助長しかねない。

(中村 稔 撮影:今井康一 =週刊東洋経済)

関連記事

トピックボードAD

有料会員限定記事

ビジネスの人気記事