「超」から「普通」のリスクオフで円高ドル安へ 短期金融市場の変化から為替相場を見通す

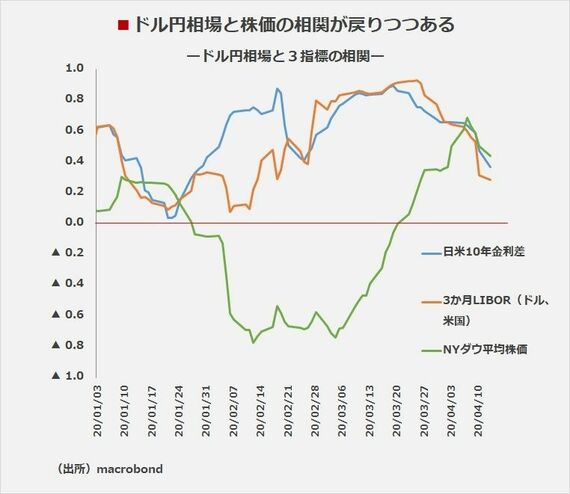

ドル円相場と日米10年金利差、3カ月LIBOR、NYダウ平均株価の相関を見てみる。

3月を境に、ドル円相場とLIBORの相関がにわかに高まっている。これは短期金融市場における相互不信の高まりとその背後にあるドル調達難が相まってドル需給が逼迫し、円安・ドル高が進んでいた時期である。日米10年金利差との相関はそれ以前から相応にあったが、3月に入ってから相関を強めたという意味ではLIBORの動きが目を引く。景気が良好でFRBが順当な利上げサイクルに入っているときもドル円相場とLIBORの相関は高まるが、今回はLIBORの上昇と高止まりが「超リスクオフのドル買い」と併存している状況だった。

1ドル=100~105円が主戦場になる

4月に入って、LIBORが下がり始めると、相関もはっきり低下している。平時はドル円とLIBORにそれほど相関があるわけではない。一方、NYダウ平均株価との間に正の相関が戻りつつある。ドル円相場も「平時の姿」に近づいているという印象である。LIBORとの相関が最も高かったときはNYダウ平均株価との相関はゼロ付近だった。非常にラフな試算であり厳密さを追求するつもりはないが、相場の雰囲気の変遷をたどる参考にはなる。

すでにドル調達難の問題は解消しており、今後はLIBORの継続的な低下が金融機関同士の相互不信解消を示すことになってくるかどうかが注目点になる。そうなれば、「超リスクオフのドル買い」は完全に鳴りをひそめ、「普通のリスクオフ」の下でアメリカの金利低下に応じたドル円相場の水準調整、すなわち、円高・ドル安が進むのではないか。筆者は年後半には100~105円を主戦場とする相場展開になるのではないかと想定している。

※本記事は個人的見解であり、筆者の所属組織とは無関係です

トピックボードAD

有料会員限定記事

マーケットの人気記事

ログインはこちら