多様化する人材と単一化する会計基準--実証会計学で考える企業価値とダイバーシティ 第1回(全4回)

このように国際競争の優劣を測るためには、国ごとに物差しが異なっていると極めて不便だ。そのため、会計基準は世界標準化すべきということになる。

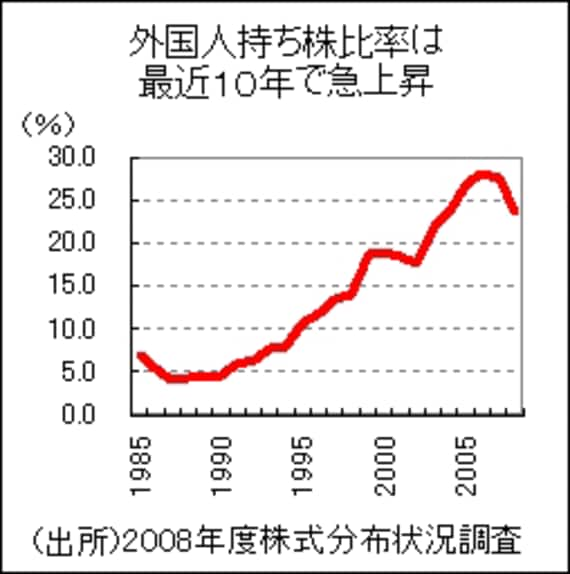

日本企業の外国人持ち株比率は近年急速に上昇し、ここ数年は25%前後を占めるまでになっている。株主のダイバーシティはいち早く進行している。こうした株主は組織や拠点はさまざまでも、他と比較してより高い業績を求めるという点では一致する。そのために彼らが活用する世界的な単一の物差しが国際会計基準なのだ。

日本企業の外国人持ち株比率は近年急速に上昇し、ここ数年は25%前後を占めるまでになっている。株主のダイバーシティはいち早く進行している。こうした株主は組織や拠点はさまざまでも、他と比較してより高い業績を求めるという点では一致する。そのために彼らが活用する世界的な単一の物差しが国際会計基準なのだ。

国際会計基準は、日本企業がわが世の春を謳歌した1980年代にロンドンを拠点に整備された。その特徴は世界中の子会社を連結して評価する連結決算や決算時の時価でつねに再評価する時価会計などにある。連結会計がなければ、グローバル企業にとって世界中に散らばる子会社を管理することは不可能である。

そもそも、ダイバーシティ経営がなぜ必要なのか。それは女性や外国人など伝統的な日本的経営では忘れ去られていた貴重な戦力をフルに活用して世界的な競争に伍していくためである。社会貢献などはあくまでも副次的な目的なのだ。そして、ダイバーシティ経営がうまくいっているかどうかの評価は、恣意的ではなく世界的なレベルで単一化された基準(国際会計基準)によって定量的に行うことが望ましい。

この連載を通じて、ダイバーシティ経営で行われる多様化する人材活用の成果を、どのように評価していくかの指針を示していきたい。分析は筆者が専門とする実証会計学を用い、データ作成は東洋経済新報社の財務・企業評価チームの協力を得て進めていく。

山本昌弘(やまもと・まさひろ)

山本昌弘(やまもと・まさひろ)1960年奈良県生まれ。同志社大学商学部卒業、京都大学大学院経済学研究科博士後期課程中退。2000年より明治大学商学部教授。博士(商学)。この間、ヘンリー・マネジメント・カレッジ客員講師、ロンドン・ビジネス・スクール専任研究員、東北大学経済学部助教授、北アイオワ大学経営学部客員教授等を歴任。「東洋経済新報社財務・企業評価チーム」アドバイザー。専攻は、国際会計論、企業評価論。

著書に『実証会計学で考える企業価値と株価』(東洋経済新報社財務・企業評価チームとの共著、東洋経済新報社)、『良い会社 悪い会社』(共著、東洋経済新報社)、『会計制度の経済学

』(日本評論社)、『会計とは何か

』(日本評論社)、『会計とは何か 』(講談社選書メチエ)、『国際会計の教室

』(講談社選書メチエ)、『国際会計の教室 』(PHP新書)など多数。

』(PHP新書)など多数。関連記事

トピックボードAD

有料会員限定記事

キャリア・教育の人気記事