今、何をすればいい?

1億総相続時代の「新・相続知識」

2015年1月1日に施行される相続税制の改正が近づいている。

この改正では、相続税が増税となり、これまで相続税の申告・納税と無縁だった層も課税の対象者になると言われている。

改正に備えて、どんな対策を取っておくべきなのか。相続税改正のポイントについて解説する。

この改正では、相続税が増税となり、これまで相続税の申告・納税と無縁だった層も課税の対象者になると言われている。

改正に備えて、どんな対策を取っておくべきなのか。相続税改正のポイントについて解説する。

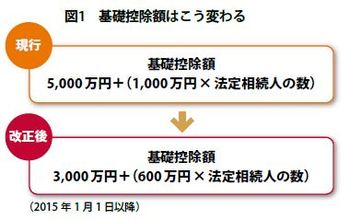

注目は基礎控除額の引き下げ

相続税の改正で最大のポイントとされるのが、基礎控除額の縮小だ。基礎控除額とは、相続する財産のうち非課税とされる枠のこと。従来は、基礎控除額「5000万円+1000万円×法定相続人の数」を差し引いた残りの財産に対して課税されていたが、改正後は「3000万円+600万円×法定相続人の数」。実に40%もの縮小となる(図1)。

たとえば、4人家族で配偶者と子供2人が相続するとき、従来は8000万円まで非課税だったものが、改正後は4800万円を超えると課税の対象となる。

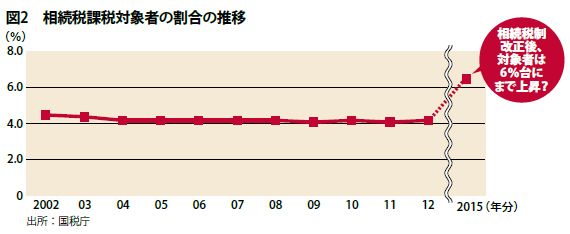

図2

国税庁によると、2012年中における相続税の課税割合(亡くなった人に対する課税対象者の数)は4.2%(図2)。この数値だけ見ると、相続税は一部の富裕層のみの問題だと思われるかもしれない。

しかし、改正後の課税割合は6%台にまで上昇すると見られている。しかも、これは全国平均の数値であり、地価の高い大都市に限定すれば20%超の課税対象者が生まれるとの予測もある。首都圏に住宅を持つ一般的なサラリーマン家庭でも、退職金などの金融資産をある程度保有している場合、十分に課税対象者となりうるのだ。