米国の金融システム不安は第2ステージ突入、デフレスパイラルが危機に拍車

欧米銀の2008年決算の損益の悪化と景気実態の深刻化を背景に、金融システム不安が止まらない。特に08年第4四半期(10~12月期)は、リーマンショック以降、市場機能がマヒしたために収益を上げられないうえ、資産デフレによる損失が大きく、巨額赤字が続出した。

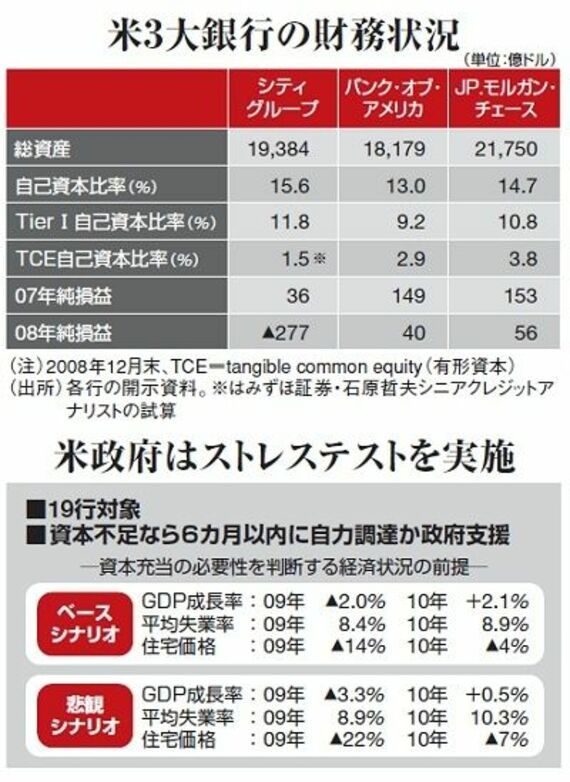

金融機関の株価は軒並み下落し、かねて資本不足が指摘されていたシティグループの株価は1ドル台に転落した。早期の対応が期待される中、ガイトナー米財務長官は2月10日に金融安定化策を発表。その一環として2月25日には銀行の資本支援プログラムを打ち出し、ストレステストを開始している。これは、厳しい経済状況の前提でも耐えられる十分な資本力があるかどうかをみるものだ。

また、同27日には政府が保有するシティグループの優先株450億ドルのうち、250億ドルを普通株に転換。ついにシティは一部が国有化された。これをバーナンキFRB(米連邦準備制度理事会)議長は、「国有化ではない」と否定。「政府による100%の所有ではなく、既存の株主を一掃してその権利を毀損させるものではない」というのが、その理屈だ。国有化の定義とその評価をめぐり、米国では議論が高まっている。

日本でも、預金保険法102条1項に金融危機対応の政府による資本注入策が規程されており、第1号措置は資本の充実、第3号が破綻による公的管理となる。債務超過であれば、2号もしくは3号措置が取られる。

つまり、米国の市場関係者の抱く疑念は債務超過の可能性であり、日本でいう3号措置(既存の株主の権利を消滅させて政府管理下に置く)を行うべきではないかという点だ。実際、CDS(クレジット・デフォルト・スワップ)のスプレッドも拡大した。

一方、バーナンキ議長やガイトナー長官が「国有化」を躍起になって否定するのも当然だ。シティの資産規模は約2兆ドル。政府にこれを支えるだけの財政的な余裕はない。社債や融資を保護するとしても、「債務超過と認定され国の管理下に置かれれば、CDSのクレジット・イベント(信用事由)には抵触する」(モルガン・スタンレー証券・大橋英敏債券調査本部長)ので、国際市場取引への影響も計り知れない。