東京海上HD、米保険に「3255億円」投じる狙い 過去12年間で2兆円投資、目立つ米市場偏重

もう少し先を見れば、東京海上HDは「将来のグループ像」として掲げる「修正ROE(自己資本利益率)12%程度」の達成も視界に入れている。アリアンツやアクサなど世界のトップ保険グループ入りするためには10%台を安定的に確保したい。

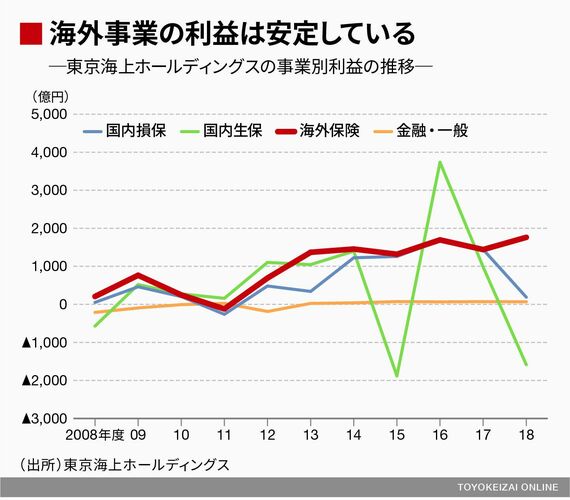

これは、永野毅・前グループCEOもかねてから繰り返してきたことだ。東京海上HDの2018年度の修正ROEは7.2%。2019年度は10.4%と見込むが、ピュアグループ買収で2020年度には1.2%ポイント上乗せできるという。

さらに、既存の欧米子会社とピュアグループとのシナジー効果も見込んでいる。例えば、同グループの再保険を東京海上グループのHCCやキルンなどで引き受けたり、フィラデルフィアのクラシックカー向け保険やヨット・ボート保険などスペシャルティ分野の商品を、ピュアグループの富裕層顧客にクロスセルすることも可能になる。

3255億円の買収額は高値づかみなのか

さらに、アメリカの富裕層保険市場で得たノウハウを「東南アジア(の富裕層開拓)に生かす可能性もある」(小宮グループCEO)と新興国マーケットにも目を向けている。

ただ、今回の買収額の約3255億円に「高値づかみではないか」という懸念が出ている。ピュアグループは2006年設立と歴史が浅く、2018年12月期の純資産は8700万ドル(約100億円)と小さい。今回、会計上の「のれん」が最大で3000億円程度発生する見込みという。

ピュアグループは富裕層市場では3位のシェアを持つ大手で、2014年〜2018年の取扱い保険料の平均伸び率は約30%、税引前利益も同約40%と市場の平均を大きく上回っている。しかも手数料ビジネスが中心のため、資本負荷が小さい。「同グループの収益性と成長性を考えると買収価格は妥当であり、のれんの減損リスクなども小さい」と小宮氏は反論する。

国内の保険市場に目を転じれば、恒常的な自然災害リスクや中長期的に縮小が予想される自動車保険マーケットへの対応など、東京海上HDの抱える課題は少なくない。だが、東京海上HDがグローバルトップクラスに一歩も二歩も近づいたのは間違いなさそうだ。

東京海上ホールディングスの株価・業績 は「四季報オンライン」で

ログインはこちら