改正貸金業法の完全施行が近づくが、視界不良の消費者金融業界

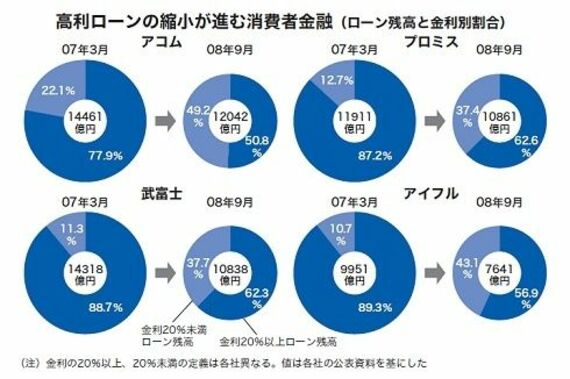

一方、各社の開示資料に基づいて貸付金利20%以上、20%未満のローン残高別に概要をみていくと(各社の貸付金利区分は必ずしも20%水準で分かれていないので、掲載した係数はあくまでも傾向値)、各社がこの間、20%未満のローン残高シェアを大きく拡大させてきたことが理解できる。改正貸金業法の新金利帯への移行作業を推進してきた結果だが、改正貸金業法の完全施行が次第に近づいてきた08年9月時点においても、貸付金利20%以上のローン残高シェアは、最低のアコムでも50%程度となっており、プロミスや武富士では62%程度が貸付金利20%以上である。

もちろん、改正貸金業法の完全施行までには貸付金利20%以上のローン残高は利息制限法上限金利にまで引き下げなければならず、その過程では、新たな与信基準をクリアできないローン利用者にはローン提供の継続は困難化せざるをえない。

新規の与信基準を適用したことによって、ローンの継続利用を途絶せざるをえないことを通知した利用者からは「早晩、過払利息返還請求が起きる」(準大手専業幹部)という。

そうであれば、09年度も過払利息返還請求が絶えない土壌が存在しているわけだ。個人向け無担保ローン分野では、総量規制の導入を踏まえた消費者金融専業各社などによるローン残高抑制と、利息返還という負の遺産処理が重層的に続くことになる。

「総量規制導入に向けた与信厳格化はまだ行っていない。この先、厳格化すれば、その後に最後の過払利息返還請求の山場が訪れるかもしれない」

大手専業の役員がこう予想する動きは、今後、いつの時点で、どのように強まってくるのかは見通せないが、改正貸金業法の完全施行が開くことになる新世界まで、厳しい状況が続くことは否定できない。さらには、過払利息返還や債務免除を受けた借り手が新たな借り入れを申し入れてきたとき、業界側がどのように対応すべきなのか。金融庁は業界に対して、与信提供を水面下で求めているが、この問題もきちんと解決されたわけではない。混乱なき移行を実現させるため、官民挙げた取り組みが求められる。

(浪川 攻 =金融ビジネス)

関連記事

トピックボードAD

有料会員限定記事

ビジネスの人気記事