海運業界は当面、厳しい環境続く、市況悪化への抵抗力が問われる《スタンダード&プアーズの業界展望》

上席アナリスト 中井 勝之

過去数年、世界的な水平分業の進展やグロ−バル経済圏の新興国への拡大を支えに、日本郵船(BBB+/安定的/−−)、商船三井(BBB+/安定的/−−)、川崎汽船(BBB/安定的/−−)の国内海運大手3社は業績を大きく拡大させてきた。しかし、2008年後半以降、世界的な景気の急減速や大幅な円高の進行によって、各社の業績に対する下方圧力が急速に強まっている。過去数年の財務健全性の向上に伴って改善してきた各社の格付けには、今後格下げ方向の圧力が強まる可能性が高い。市況悪化期でも一定のキャッシュフロ−創出力を維持できるほど構造改革が進んでいるのか。その成果が問われる局面と考えている。

今後1−2年は業績への下方圧力が続く

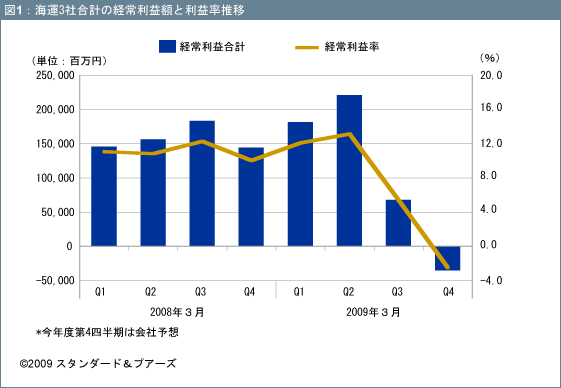

2008年10−12月期の海運大手3社合計ベ−スの経常利益額は前年同期比6割以上の大幅な減益となった。鉄鉱石など資源輸送需要の鈍化を受けて、これまで好業績を牽引してきたドライバルク市況が急速に落ち込んだことに加え、世界的な景気減速を背景にコンテナ部門の赤字が拡大したこと、過去数カ月で大幅な円高が進行したことなどが業績悪化の主因である。また、これまで安定的に収益に貢献していた自動車輸送部門においても、年明け以降、輸送台数が急減しており、採算低下が見込まれる状況にある。急激な業績悪化を受けて、各社は、新規の船舶投資の抑制を行う一方、スクラップやチャ−タ−船の返船を通じて保有船体の縮小を進めることで、市況悪化の悪影響の低減に努める方針である。加えて、配船合理化や運航経費の見直しなどによって一段のコスト削減にも取り組むとしている。

スタンダ−ド&プア−ズでは、各社が老朽船のスクラップやコンテナ航路再編などを通じて輸送能力の調整を進めていることや、海上荷動きは中長期的には拡大が続く見通しであることを踏まえると、極端な市況の悪化が今後数年間続くリスクは限られるとみている。しかし、北米向けの消費財輸送や新興国向け資源・エネルギ−輸送、自動車輸送など、各社の主要な事業分野において輸送需要が本格的に回復するには一定期間を要するとみられることから、今後1−2年は各社の業績に対する下方圧力が続くと考えている。特に需給バランスの悪化によって更なる運賃低下圧力が懸念されるコンテナ船部門の今後の収益見通しを従来以上に慎重にみる必要があろう。