投資ファンド氷河期、信用収縮が招く淘汰の足音

老舗の投資ファンド解散へ--。2008年秋、1本のニュースがマスコミを駆け巡った。

企業買収を手掛ける独立系投資(バイアウト)ファンドのMKSパートナーズ(松木伸男社長、02年設立)が、今年いっぱいで運営するファンド(投資事業有限責任組合)を解散する方向で検討していることが明らかになったのだ。独立系としては、ダイエーや東京スター銀行などの買収を手掛けたアドバンテッジパートナーズ(1992年設立)、コスモスイニシアやあきんどスシローなどを手掛けたユニゾン・キャピタル(98年創業)と並び、わが国の投資ファンド「御三家」の一角に数えられていただけに、ファンド解散のニュースは驚きをもって受け止められた。

抜け落ちる人材 滞る資金調達

解散の理由について、同社は「金融機関からの借り入れが厳しくなり、新規の投資を実行するのは得策でない。また、既存投資先のバリューアップにもっと時間を使うべきだとも考えた」と説明する。

しかし、「マネジングディレクター級の人材が何人も抜けるなど、近年は投資を実行できる態勢になかったのではないか」(大手銀行の買収ファイナンス担当者)という指摘もある。現場を担う主要な人材が相次いで外部に去っていったことがファンド解散につながったようだ。

MKSの運営するファンドの規模は現在約600億円。投資先で残っているのは、クラシエホールディングス(旧カネボウ)やラオックス、福助など4社だ。03年に投資した福助や06年に投資したクラシエなどは、投資回収の時期を迎えているとされる。今後のファンド解散に当たって、保有するこれらの株式を順次売却していくことになるが、「09年いっぱい」(同社)という解散のメドまでに、うまく買い手を見つけられるかが当面の焦点になる。

MKSのファンド解散は、わが国の投資ファンドが置かれている窮状をそのまま象徴している。

その最たる点が、企業買収に当たって銀行借り入れが難しくなっている点だろう。MKSも「金利の条件が異様に高くなっているうえ、いくら借りられるかという、キャパシティ自体が下がっている」と話す。

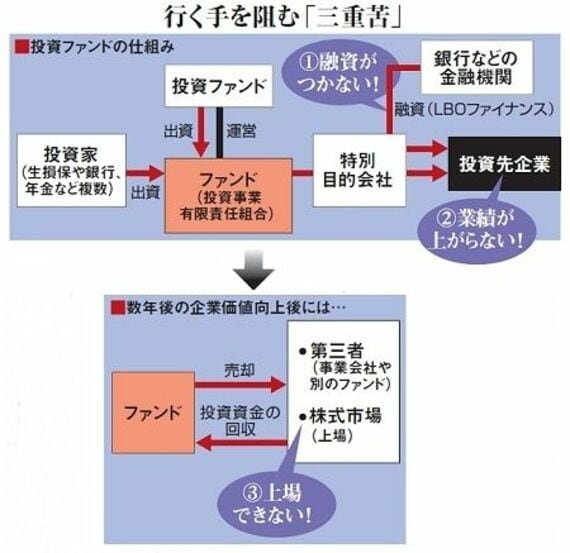

下図のように、投資ファンドは金融機関を中心とした機関投資家から資金を集め、それに銀行などからの融資(デット)を加えて企業に投資する。投資家の資金に対するデットの割合が高いほど、つまり、いわゆるレバレッジを利かせるほど、投資家にとってのリターンが引き上げられるが、金融危機以降はデットが高い割合でつきにくくなっているため、リターンが低下しているのだ。

従来、こうした企業買収向けの融資は、ゴールドマン・サックスやモルガン・スタンレーなどの外資系投資銀行が中心になって手掛けていた。彼らは融資をバランスシートにとどめず、融資を組成した後に売却するのがビジネスモデルだったが、金融危機の影響で組成から売却までの流れが滞り、こうした融資を手掛ける部隊も活動休止を迫られている。邦銀を中心とした金融機関も「当行のスタンス(融資姿勢)は以前と変わっていない」と声をそろえるが、融資の出し手が減少している分、企業買収向け資金の総量が減少している点は否めない。

流れ込む資金の減少ぶりは、別の観点からも確認できる。企業に投資する投資ファンドの活動のピークは05年から06年にかけて。当時は低コストの、大量の資金が企業買収の世界に流れ込み、つれて企業買収の値段も釣り上がっていった。買収価格が高いかどうかの目安となる借入金のEBITDA倍率(投資先企業の償却前営業利益に対する借入額の大きさ)はピーク時、5~7倍というケースはザラだったが、今は「3~5倍取れれば満足で、5倍取れれば御の字」(中堅投資ファンド幹部)。投資ファンドフィーバーは、完全に終わった。

ログインはこちら