進む「東証外し」 市場外取引の衝撃

金融市場の競争力強化を目指す日本。その中核となるべき東京証券取引所が空洞化の危機に瀕している。機関投資家や新鋭外資系証券の手により進む「東証外し」の実態。

(週刊東洋経済3月1日号より)

都内の投資顧問会社幹部はこの冬、ある外資系証券会社の訪問を受けた。リクイドネット証券。昨年、日本法人ができたばかりという米国企業の担当者はノートパソコン2台を使って、離れた投資家同士が株式取引を成立させるデモを実演した。投資顧問や生損保など株式や債券、不動産などに投資して巨額資金を運用する機関投資家。リクイドネットは日本の主要なそれら機関投資家に、自らが日本で今夏に開く“株式市場”への参加を勧めている。

大口注文の株価攪乱を避けたい機関投資家

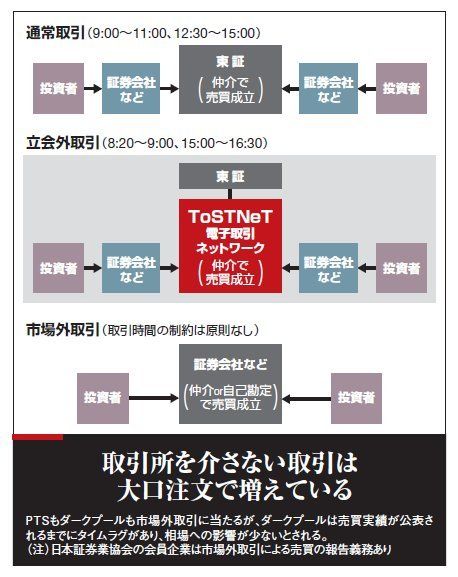

同社が始めるのは、電子的な仕組みにより機関投資家同士が出す日本株の売買注文を仲立ちするサービス。顧客からの注文を取引所に流さず、証券会社自らが売買を成立させる市場外取引の一種だ。日本でも大手証券会社は、一部自己勘定も活用して、大口注文などを市場外で成立させている。欧米では「ダークプール」とも呼ばれる。一部のネット証券が自ら開設者となり、夜間取引向けを主体に展開する私設取引システム(PTS)も似た仕組みだが、リクイドネットの場合は「取引の匿名性」や「売買相手との条件交渉が可能」といった点で異なる。

リクイドネットは昨秋、香港で日本株の売買仲介サービスを始めている。これを日本の機関投資家向けにも水平展開することで、ニューヨークやロンドンと並ぶ世界3大取引所の一つである東京証券取引所からもシェアを奪おうというのだ。「東証には毎日数兆円の売買代金が集まる。それよりも売買の少ない市場をあえて使う利点は思いつかない」(国内の投資信託運用会社のファンドマネジャー)。一部ではそうした冷ややかな見方をする向きもある。だが、欧米の実態は少し違う。

欧米では、日本のPTSに近い概念であるECN(電子取引ネットワーク)やダークプールが発達。「取引所を介さない株式売買が増えている」(野村資本市場研究所の大崎貞和研究主幹)。日本では無名のリクイドネットも、欧米の証券界では存在感が大きい。2001年に設立された同社のセス・メリリン最高経営責任者は「ニューヨークで取引する機関投資家向け証券会社の9位(売買代金ベース)に相当する地位まで成長した」と豪語する。英国では同3位。メリリン氏は「日本でも同様のことを起こす」と意気込む。

一方で国内勢でも手法は違えど、同じことを考える陣営がある。夜間で始めたPTSを昼間にも広げようと準備を進めるSBIホールディングスグループなどだ。日本株取引で圧倒的シェアを占める東証に、これら新鋭が付け入るスキはあるのか。

それに対するキーワードが「マーケットインパクト」である。