2019年激動の市場でも投資機会は十分にある 世界の成長鈍化と重要なリスクに備える

金融政策もまた、大きな転換期に直面している。各国中央銀行はリーマンショック(世界金融危機)以来、大規模な資産購入による資金供給を行ってきた。だが、2019年は各国中銀のバランスシートが、世界金融危機以来、初めて前年比で縮小することとなるだろう。ECB(欧州中央銀行)は2018年中に量的緩和を終了し、日本銀行も国債買い入れ額の減額を続けている。2018年はFRBのバランスシート縮小が金利上昇をもたらしやすい地合いを作っていたが、今後は欧州、日本にも徐々に波及してくるだろう。

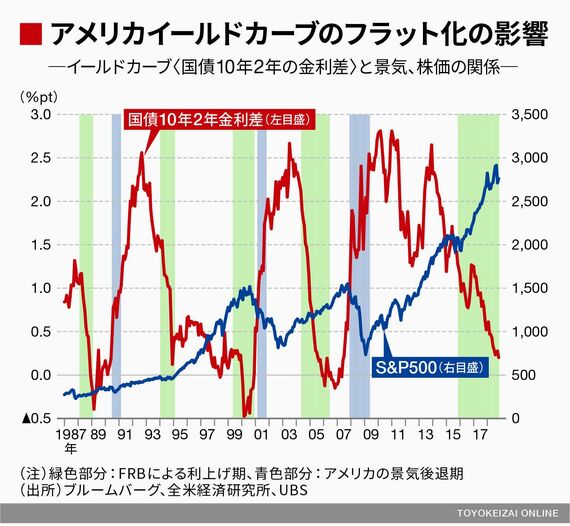

2018年はFRBの当初見通しどおり4回の利上げが実施されたが、2019年は2回にとどまり、これで打ち止めとなるとみている。先物市場では2019年の利上げ回数は1回未満しか織り込まれていないため、短期金利は想定以上の利上げを反映し上昇する余地が残る。一方、10年金利などの長期金利はアメリカの成長率を十分に反映しているため上昇余地は少ない。したがって、われわれが注視している10年・2年金利で見れば、2019年はイールドカーブがほぼフラット化(長短金利差が縮小しゼロに近くなる)することとなる。

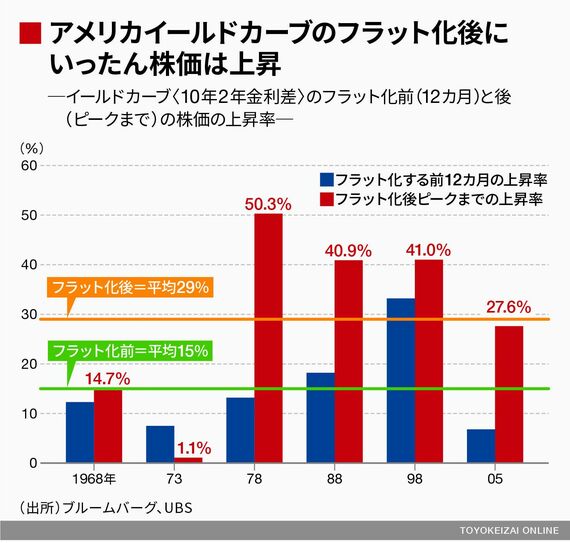

イールドカーブのフラット化後に株価上昇

株式市場ではアメリカのイールドカーブがフラット化することは景気後退のシグナルとされる。過去のデータを見ると、確かに10年金利よりも2年金利のほうが高くなる、いわゆる「逆イールド」が生じた数年以内にアメリカは景気後退に陥っている。しかしながら、逆イールドが生じた後、すぐに景気後退に陥っているわけではなく、1960年以降のデータからは逆イールド発生から平均21カ月後に景気後退が始まっていたことがわかる。

さらに、S&P500種株価指数は、10年2年金利差がフラット化するまでの12カ月では平均15%程度の上昇であったが、フラット化した後、株価のピークまでは平均して29%上昇している。これは10年2年金利の逆イールドはFRBの利上げが完全に織り込まれるタイミングに生じることが多く、さらなる金利上昇による景気下押し懸念、企業収益圧迫の懸念が解消されやすくなるからである。したがって、FRBの利上げが続く2019年前半は株価の上昇余地が限られるが、利上げが完全に織り込まれた後の方が上昇しやすい局面となろう。

ログインはこちら