三洋買収目指すパナソニックに試練、子会社化実現でも業績急悪化が誤算

三洋買収を巡る金融3社との交渉は2度目の価格提示で、大和、三井住友銀との合意が濃厚に。そうした中、パナソニックには自の業績急悪化という誤算も生じている--。

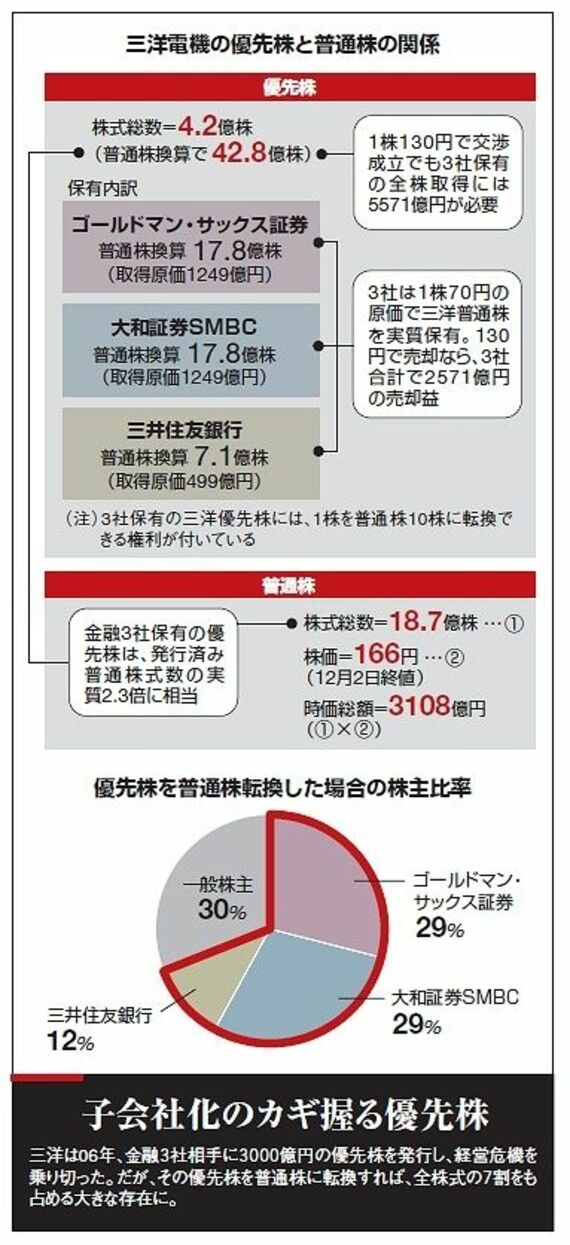

三洋電機買収を目指すパナソニックと、三洋の大株主である金融3社との条件交渉がヤマ場を迎えている。3日、パナソニックは大株主3社のうち大和証券SMBCと三井住友銀行に対し、普通株1株当たり130円前後の買取価格を提示した。条件提示はこれが2度目。残るゴールドマン・サックス証券(GS)とは価格をめぐる溝が大きく、比較的態度が柔軟な2社の合意を早期に取り付け、交渉を大きく前進させる狙いだ。

初回の条件提示は11月24日、買取価格は120円だった。だが、この値段は条件提示直前の三洋株価(160円)より2割以上安く、3社の中でも特にGSが強く反発。「株価に一定のプレミアムを上乗せして買い取るのがM&Aにおける世界の常識。市場価格さえも下回る条件は論外だ」として、GSは即座に交渉打ち切りを宣言した経緯がある。

そもそも、今回の三洋買収は適正価格の算定が極めて難しい。最大の理由は、三洋のいびつな資本構成にある。金融3社の保有株は市場に流通していない優先株で、1株を普通株10株に転換できる。すべてを普通株に換えると43億株に達し、発行済み普通株式数は現在の3倍以上に膨れ上がる。パナソニックが株価より低い買取価格を提示しているのは、そうした株式数増加による1株価値の目減りを考慮してのことだ。

パナソニックは4日、GSにも正式に買取価格の引き上げを伝えた。しかし、GSは株価を上回る値段での買い取りを要求しており、強硬な姿勢を変えていない。一方、三井住友銀はパナソニックに三洋買収を持ちかけた手前、ノーとは言えない。となると、カギを握るのは、GSと同様、実質3割近い三洋株を保有する大和の動向である。2度目の条件提示に際し、パナソニックの大坪文雄社長は大和へ自ら足を運んでいる。

その大和にも弱みはある。金融不安の深刻化を受け、大和証券グループ本社の今9月中間連結決算は266億円の営業赤字に陥った。大和が保有する三洋株の簿価は普通株換算で1株70円。仮に130円でもパナソニックに一括売却すれば、2300億円もの現金と1100億円近い売却益が捻出できる計算だ。現在の収益環境が続くと、2008年度のグループ決算は数百億円規模の最終赤字が必至なだけに、大和としても今回の機会を逃す手はないだろう。

大和と三井住友銀の保有合計で三洋全株式の約4割。この2社と合意できれば、パナソニックは年明けに一般株主も対象とした普通株のTOB(株式公開買い付け)に踏み切り、5割超の取得を目指す意向だ。一般株主がどれだけ応じるかは不透明だが、5割に達しなければ条件を変えて再度TOBを実施する選択肢もある。つまり大和と三井住友銀を味方につけた時点で、パナソニックには三洋子会社化への突破口が開ける。