共済 VS 生保--少子高齢化でエスカレートする陣取り合戦

大和生命が破綻し、AIG系の生保が売りに出されるなど、波乱続きの10月中旬、埼玉県民共済の白川哲也理事は笑いが止まらなかった。生保の苦況とは裏腹に、連日、前年同月比20%増の勢いで新規加入が増えていたからだ。世間では逆風の金融危機が、同共済にとっては追い風になっている--。

生保の販売員が共済を勧める例も

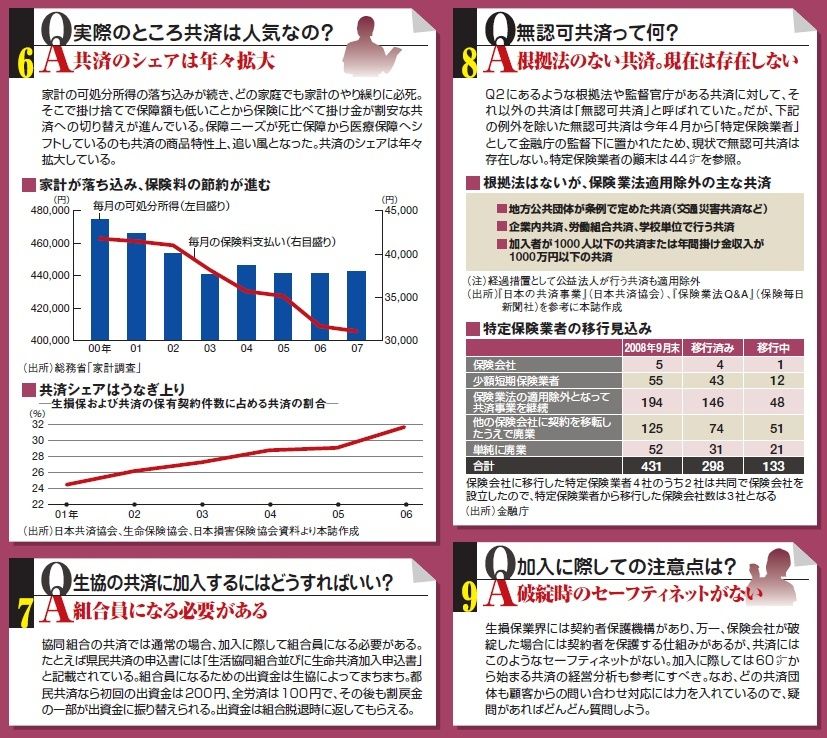

人気の理由は明らかだ。販売する共済商品の割安さである。埼玉県民共済が販売する「生命共済」はわずか月2000円の掛け金で、死亡時1000万円、入院日額5000円という保障が得られる。しかも、1年経って決算が終われば、剰余が割戻金として加入者に返金される。2007年度の割戻率はなんと35・32%。これを差し引くと、実質的な掛け金は月1294円で済む。この割安さが家計を見直したい消費者の支持を集め、割高な保険から共済へ次々と乗り換えている。

「実は私自身、保障の一部に共済を使っています」。ライフプランナーによるコンサルティング販売が売り物の「カタカナ生保」。そのライフプランナーが頭をかきながら、こう告白する。「ライフステージに応じて保障額は変わります。生保がベースだとしても、最も保障が必要な働き盛りの時期に、不足分を一時的に共済で賄うという方法は合理的ともいえます」。事実、生保販売の現場では共済を敵視せず、逆にプランニングに取り入れる動きすら見られ始めている。

共済業界と生保業界 せめぎ合いの歴史

近年の共済の成長ぶりはすさまじい。埼玉県民共済など県民共済の連合体である全国生協連は、その加入者数が生保業界の巨人、日本生命を追い抜いてしまった。「こくみん共済」を主力商品とする全労済も、テレビCMなどによる全国的な知名度の高さを武器に、着実に加入者数を伸ばしている。

全国の生協の集まりであるコープ共済連も、元受け事業開始から二十数年で加入者632万人という規模まで拡大した。そして、全国の農協という強大な地盤を持つJA共済。農業人口の減少という構造的な弱みを持ちながらも、やはり日本生命を超える加入者数1410万人という、揺るぎない存在感を誇っている。

「共済が生保を超える時代が来るなんて……」。共済不遇の時代を知る、ある共済関係者が感慨深げにこうつぶやいた。「生協は本来、共済ではなく“保険”事業をやりたかった。それが生保業界の横やりに遭い、実現しなかった」という。

『共済事業の歴史』(坂井幸二郎著・日本共済協会刊)によれば、生協の父と呼ばれる故・賀川豊彦氏は戦後まもない1946年、生協も保険事業を行えるよう保険業法を改正すべく、関係官庁への働きかけに奔走していた。一度は「協同組合による保険事業」を認める保険業法改正法律案要綱がまとめられたものの、国会提出には至らず、その後何度も審議が繰り返されたが、結局、改正法案が日の目を見ることはなかった。当時、審議をリードしていたのは生損保の業界関係者が大半で、協同組合側に立っていたのはわずか1人だったという。

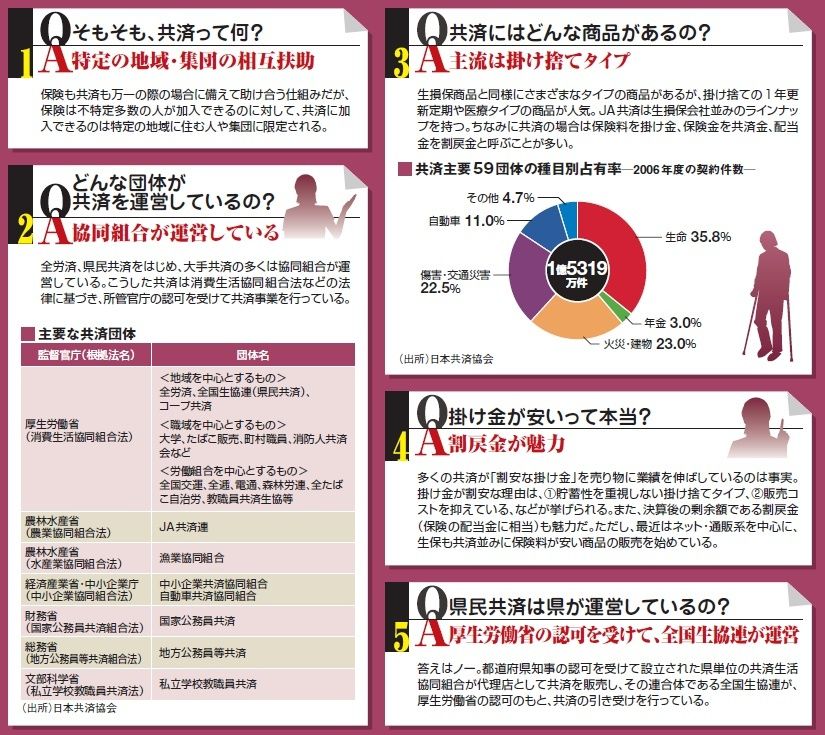

◆共済の疑問にすべて答えます!