1ドル7.0元防衛で中国外貨準備急減の大問題 資本流出阻止に躍起も、防衛線は突破される

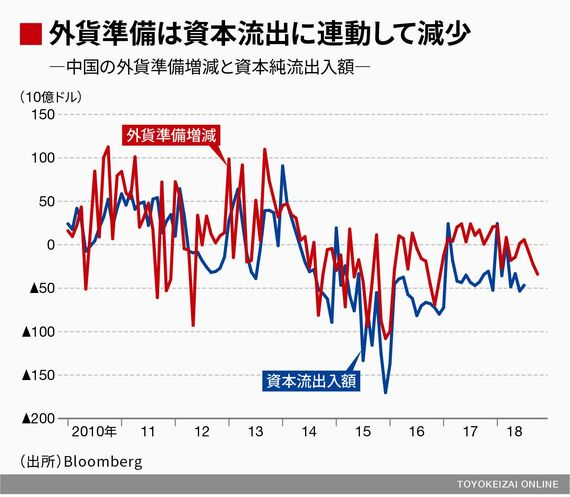

また、資本流出に対応するように外貨準備もやはり減っている。巷で指摘されるように、中国当局は10年ぶりの元安・ドル高水準となる7.0超えの領域を許容していないと考えられ、同水準への接近を防ぐために実弾が投入されているのである。

人民元安誘導が「諸刃の剣」だと形容されるのは、通貨安による景気刺激効果とそれ自身への観測がもたらす資本流出が相反する効果を持つからである。後者が前者を上回らないかぎり、人民元安政策が奏功するという話になるが、中国当局にとって、今やその分水嶺は「7.0」という位置付けになっているのだろう。

ちなみに「7.0」に理論的な意味があるとは思われず、「騒がれたくない」という心理的な意味のほうが大きそうであるが、ここでの問題は、多くの市場参加者がそれを「知っている」という事実である。為替市場において誰しもが分かる形で防衛線を明示してしまうことのリスクは周知のとおり大きいものであり、防衛はだいたい失敗する。

メンツを重んじる中国が象徴的な水準である「7.0」防衛にこだわる意思を持っていることは想像に難くないが、理論的に意味のないことに拘泥し、不均衡を蓄積させてしまうと、その後の調整がかなりまとまったものになりかねないというリスクがある。

中国側はジリ貧、「7.0超え」も視野

おそらく当面、追加関税に代表されるトランプ政権の対中強硬姿勢と中国国内経済の減速という事実は容易に変わりそうにない。もちろん、前者は今月末に予定される米中首脳会談への期待が小さくないが、基本的に2020年の再選を望むトランプ大統領が今の段階で保護主義路線の象徴である対中強硬姿勢を解除する理由が大きいとは思えない。解除するにしても米国経済に顕著な悪影響が現れてからだろう。そして、そうした状況が読めているからこそPBoCは金融緩和路線をとっているのと思われる。

しかし、金融緩和に付随する通貨安の恩恵を享受できなければその景気刺激効果は減殺されてしまう。この点、メンツを賭けた「7.0防衛」にこだわればこだわるほど、金融緩和の意味が薄れてしまうということである。しかし、現状は明らかにジリ貧である。アメリカ経済が好調でFRBが利上げをするかぎりは中国を含む新興国からの資本流出圧力がなくなることはないだろうし、また、トランプ政権であるかぎり通商関係に悩まされる局面も続く。遠くない将来において、中国当局がメンツを捨てて、7.0超えの元安・ドル高を許容するほうが、筆者はありそうな展開だとみている。

ログインはこちら