「リスクオフの円買い」はもうなくなったのか 「いつドル安円高に動くのか」の疑問に答える

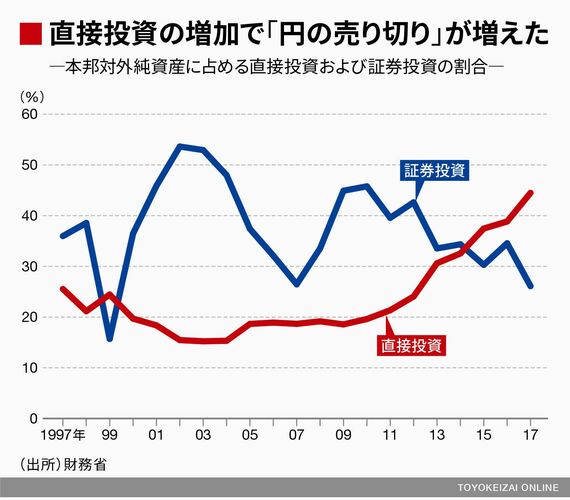

しかし、今や日本の対外純資産における最大の構成項目は有価証券ではなく直接投資になっている。より具体的にはクロスボーダーM&Aを介した日本企業の海外企業買収である。

有価証券であればこそ「危なくなったらレパトリ」という連想が働きやすいが、リスク回避姿勢の強まりに応じて買収した海外企業を手放す日本企業は、あるまい。

端的に言えば、日本の保有する対外純資産において「売り切りされた円」の割合が高まっている可能性があり、外貨のまま放置されるケースが増えているのではないかと推測される。こうした対外債権構造の変化が「安全資産としての円買い」を抑制しているのではないかというのが筆者の抱く仮説である。

楽観シナリオに乗れないので、ドル円は頭打ち

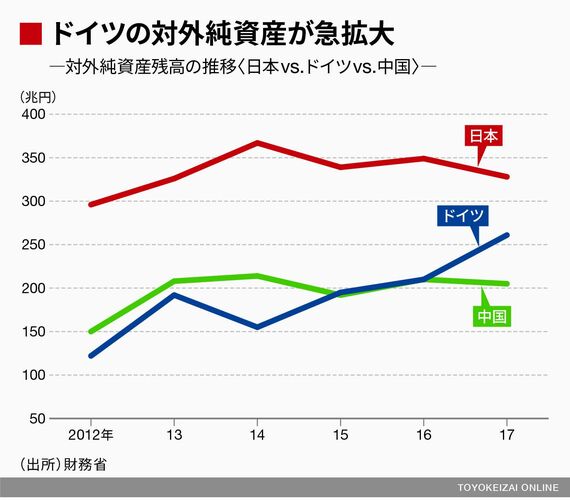

また、対外債権構造についてはもう1点着目すべき事実がある。それは他国に比べて日本の対外純資産規模がかつてほど圧倒的な水準ではなくなっているという点である。日本の対外純資産が世界最大であるという事実は不変ながらもこれを追いかけるドイツとの差は徐々に、しかし確実に縮まっている。

自らにとっては「永遠の割安通貨」であるユーロの下で、経常黒字の蓄積を続けるドイツの状況を踏まえれば当然の帰結だが、遠くない将来、日本(円)が「世界最大の対純資産国」の地位を失う展開が見えていることも今後、円相場の見通しを語る上で重要な環境変化であろう。

とはいえ、世界最大でなくなったからといって巨大な対外純資産を保有している事実には変わりなく、それが「安全資産としての円買い」の否定につながるとまで主張するのは飛躍があるだろう。

むしろ、現状のドル円相場について言えば、日米金利差がFRBの利上げにより一方的に拡大する状況にあるのに、ドル高円安の進行が頭打ちになっているという事実に目を向けたい。それは来るべきターニングポイントを意識し、FRBの利上げやアメリカの金利上昇といった楽観シナリオに乗ることの危うさを感じている市場参加者が多いことの表れではないか。「安全資産としての円買い」は来るべき状況に備え、鳴りを潜めているだけであり、その現象がもはや消え去ったかのような論調は行き過ぎだと筆者は考える。

ログインはこちら