《よく分かる世界金融危機》証券化ビジネスの問題点とは何か

世界中を混乱の渦に陥れた米国発の金融危機。その原因の一端は、残高ベースで約10兆ドル(2007年末)に膨らんだ証券化ビジネスの“暴走”にある。

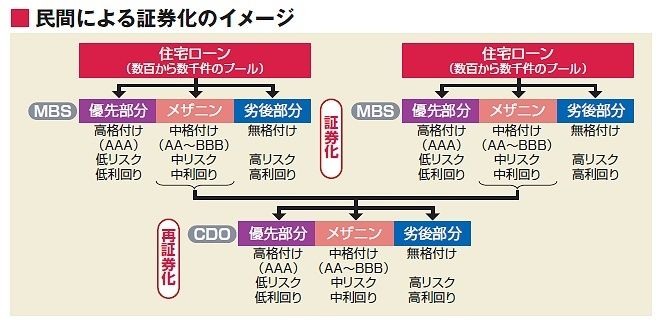

そもそも証券化とは、各種ローン債権や不動産などの「現金を稼ぐ」資産を、株式や公社債などのような有価証券に換える手法。企業や金融機関などが証券化を専門とするSIVなどのハコ(特別目的会社・信託など)に資産を売却。ハコは、その資産が稼ぐ利益の分配を約束する証券を発行して、投資家に販売する。

企業や金融機関は、資産売却によりまとまった資金が調達できると同時に、資産を圧縮できるメリットがある。ローン返済や賃料支払いの延滞など、その資産をバランスシート上に保有することによって生じるリスクをなくすこともできる。特に、金融機関にとっては、経営戦略上で重要なBIS(国際決済銀行)規制上の自己資本比率向上にもつながる。

見えにくくなったリスク カネ余りが危機を増幅

証券化ビジネスは、住宅ローン債権を証券化するRMBSを中心に普及した。かつて米国では州をまたぐ銀行業務が禁じられていた。そこで「住宅ローン債権が特定地域に偏り、経済変動リスクが大きくなるのを回避するために、住宅ローン債権を転売する仕組みが出来上がった」(大和総研の溝端幹雄研究員)のが証券化の発端である。

1990年代までRMBSの組成には、ファニーメイ(米連邦住宅抵当金庫)やフレディマック(連邦住宅貸付抵当公社)などのGSE(政府支援企業)と呼ばれる公的機関が中心的な役割を担ってきた。

ところが、00年以降はその状況が変質する。民間だけで組成するRMBSが急増。GSEが保証の対象にしていないプライムローン以外の信用力の劣るローン(サブプライムローンやオルトA)の証券化が積極的になされた。00年以降だけで、RMBSの残高は2倍近くに膨れ上がった。カネ余りの中で高利回り商品を求める投資家の強烈なニーズがあったためだ。

サブプライムやオルトAの住宅ローンは、契約者の信用力が劣る分、貸付金利も高く、それだけ利回りが大きくなる。一方、米国の住宅価格はカネ余りによって資金が流入し、90年前後などの一時期を除き、おおむね上昇傾向が続いていた。米国景気も拡大している期間が長く、統計上は住宅ローンのデフォルト(債務不履行)率は低い状態にあった。そのため、信用力の劣る債権が組み込まれたRMBSの高い利回りだけが注目され、リスクは見落とされた。しかし、いったん住宅価格が下落に転じると、サブプライムやオルトAのデフォルトが相次ぐ。こうして、損失はリスクを見落としていた投資家に降りかかった。